Qu'est-ce que le calculateur d'intérêts de carte de crédit ACB ?

Ce calculateur estime les intérêts (frais financiers) qu'un émetteur de carte de crédit ajoutera à votre compte au cours d'un cycle de facturation, selon la méthode du solde quotidien moyen (Average Daily Balance, ou ACB) — la méthode la plus répandue chez les émetteurs de cartes, notamment aux États-Unis. Plutôt que d'appliquer les intérêts uniquement sur votre solde de clôture, la méthode ACB les calcule sur la moyenne de votre solde pour chaque jour du cycle de facturation. À noter : les pratiques peuvent différer d'un pays à l'autre, mais le principe de calcul reste un bon repère.

Comment l'utiliser

Saisissez trois valeurs : votre solde quotidien moyen (la moyenne du solde de chaque jour du cycle), le TAEG de votre carte exprimé en pourcentage, et le nombre de jours du cycle de facturation (généralement entre 28 et 31). L'outil affiche le montant des intérêts, le taux périodique journalier, les frais financiers quotidiens et le nouveau solde estimé.

La formule expliquée

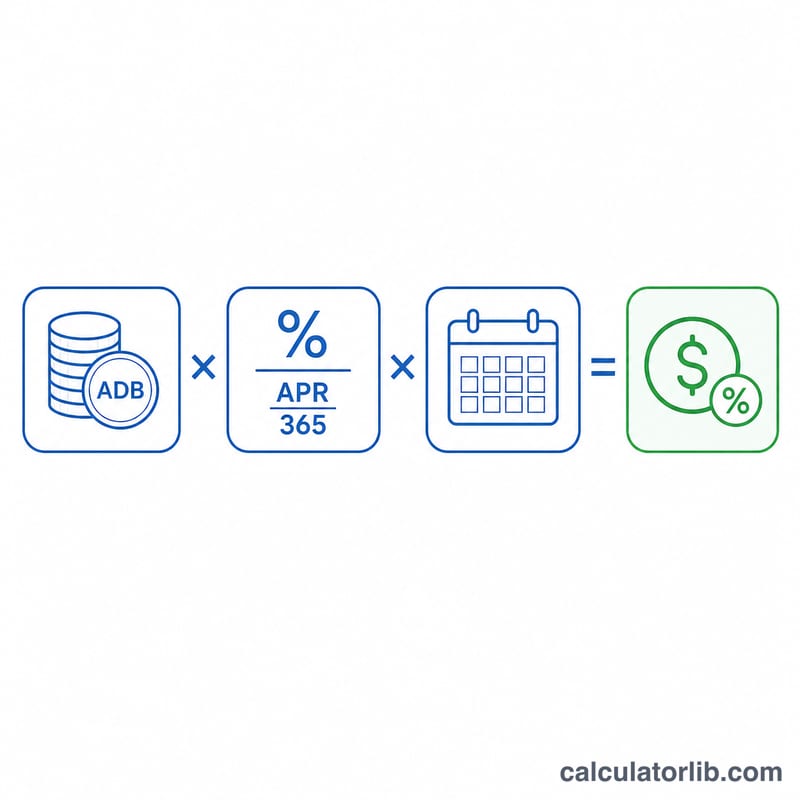

Le calcul est tout simple. Commencez par convertir le TAEG en taux périodique journalier en le divisant par 365 : \(\text{TPJ} = \text{TAEG} \div 365\). Multipliez ensuite ce taux journalier par votre solde quotidien moyen, puis par le nombre de jours du cycle :

$$\text{Int\u00e9r\u00eats} = \text{Solde quotidien moyen} \times \frac{\text{TAEG}}{365} \times \text{Nombre de jours du cycle}$$

La plupart des émetteurs américains retiennent une année de 365 jours pour le taux journalier, même les années bissextiles : c'est la convention appliquée ici.

Exemple chiffré

Imaginons que votre solde quotidien moyen soit de 1 000 $, votre TAEG de 19,99 % et le cycle de facturation de 30 jours. Le taux périodique journalier est de \(0{,}1999 \div 365 = 0{,}0005477\). On multiplie : \(1\,000 \times 0{,}0005477 \times 30 \approx 16{,}43\) $ d'intérêts. Votre nouveau solde s'élèverait donc à environ 1 016,43 $.

Plages typiques de TAP des cartes de crédit

Les TAP varient considérablement selon le type de carte, l'émetteur et la solvabilité du titulaire. Les plages ci-dessous reflètent les moyennes américaines couramment publiées et doivent être traitées comme des conseils généraux, non des garanties. Votre TAP réel est indiqué dans votre convention de carte et sur votre relevé mensuel.

| Type de carte | Plage typique de TAP | Notes |

|---|---|---|

| Récompenses / à usage général | ~18 % – 28 % | Cartes de remise en argent et de points ; les taux dépendent fortement de votre pointage de crédit. |

| Transfert de solde | 0 % intro, puis ~17 % – 26 % | Les périodes promotionnelles à 0 % (souvent 12–21 mois) reviennent à un TAP standard. |

| Magasin / commerce de détail | ~25 % – 33 % | Souvent parmi les TAP standards les plus élevés. |

| Sécurisée | ~22 % – 28 % | Pour établir ou rétablir le crédit ; garantie par un dépôt remboursable. |

| Avance en espèces | ~25 % – 36 % | Généralement plus élevée que le TAP d'achat, et les intérêts s'accumulent généralement immédiatement sans période de grâce. |

De nombreuses cartes portent des TAP variables liés au taux directeur, ce qui signifie que le taux peut changer au fil du temps. Confirmez toujours le taux actuel avant de vous fier à une estimation.

Interprétation de votre résultat

L'estimation est construite à partir de quelques quantités connexes qui apparaissent sur un relevé de carte de crédit typique :

- Taux périodique quotidien (TPQ). C'est le TAP divisé par 365, exprimé en décimal. Pour un TAP de 19,99 %, le TPQ est \(19,99\% \div 365 \approx 0,05477\%\) par jour. L'émetteur multiplie ce taux par votre solde chaque jour du cycle.

- Solde quotidien moyen. Plutôt que de facturer des intérêts sur un seul instantané, la méthode du SQM additionne votre solde à la fin de chaque jour du cycle et divise par le nombre de jours. Les nouveaux achats l'augmentent ; les paiements le diminuent.

- Frais financiers. C'est l'intérêt en dollars du cycle — le solde quotidien moyen multiplié par le TPQ et par le nombre de jours. C'est le nombre que ce calculateur retourne.

- Nouveau solde projeté. Votre solde antérieur plus les nouveaux achats et les frais financiers, moins les paiements et les crédits, égale le solde reporté au cycle suivant.

Comment cela se compose mois après mois. Si vous reportez un solde, les frais financiers de ce cycle sont ajoutés au solde, et les intérêts du cycle suivant sont calculés sur ce montant plus important. Au fil du temps, cette composition signifie que les intérêts impayés eux-mêmes commencent à accumuler des intérêts, ce qui explique pourquoi une petite charge mensuelle peut augmenter considérablement si seuls les paiements minimums sont effectués.

Le rôle des périodes de grâce. La plupart des cartes offrent une période de grâce sur les achats : si vous payez le solde du relevé en intégralité avant la date d'échéance, aucun intérêt n'est facturé sur les achats pour ce cycle. Reporter un solde forfait annule généralement la période de grâce jusqu'à ce que le solde soit entièrement remboursé. Les avances en espèces et nombreux transferts de solde n'ont généralement pas de période de grâce, les intérêts s'accumulant à partir de la date de transaction.

Cette section contient des informations générales sur le fonctionnement des intérêts des cartes de crédit et ne constitue pas des conseils financiers personnels. Reportez-vous à votre convention de titulaire pour connaître les conditions exactes qui s'appliquent à votre compte.

Questions fréquentes

Qu'entend-on par solde quotidien moyen ? Additionnez le solde de chaque jour du cycle de facturation (nouveaux achats inclus, paiements déduits), puis divisez le total par le nombre de jours du cycle.

Puis-je éviter ces intérêts ? Oui — si vous réglez l'intégralité du solde de votre relevé avant la date d'échéance, les achats bénéficient en général d'un délai de grâce et ne génèrent aucun intérêt. En revanche, les soldes reportés et les avances de fonds n'ont habituellement pas droit à ce délai de grâce.

Pourquoi diviser par 365 et non par 360 ? La plupart des émetteurs de cartes de crédit utilisent 365 jours pour le taux périodique journalier ; certains prêts immobiliers et autres produits retiennent 360. Ce calculateur applique 365 pour coller à la pratique courante des cartes.