ACB 신용카드 이자 계산기란?

이 계산기는 한 결제 주기(billing cycle) 동안 카드사가 청구하는 이자(금융수수료, finance charge)를 평균 일일 잔액(Average Daily Balance, ACB) 방식으로 추정해 줍니다. ACB는 미국 카드사가 가장 널리 사용하는 방식으로, 마감 시점 잔액에만 이자를 매기는 것이 아니라 결제 주기 내 매일의 잔액을 평균낸 금액에 이자를 부과합니다. 한국 카드사의 리볼빙·할부 이자 산정 방식과는 차이가 있으니, 미국 신용카드를 기준으로 한 도구라는 점을 참고하세요.

사용 방법

다음 세 가지 값을 입력하세요. 결제 주기 동안 매일의 잔액을 평균낸 평균 일일 잔액, 카드의 연이율(APR)(퍼센트), 그리고 결제 주기 일수(보통 28~31일)입니다. 계산기는 이번 주기의 이자, 일일 적용 이율(daily periodic rate), 하루치 금융수수료, 그리고 예상 신규 잔액을 보여 줍니다.

계산 공식 알아보기

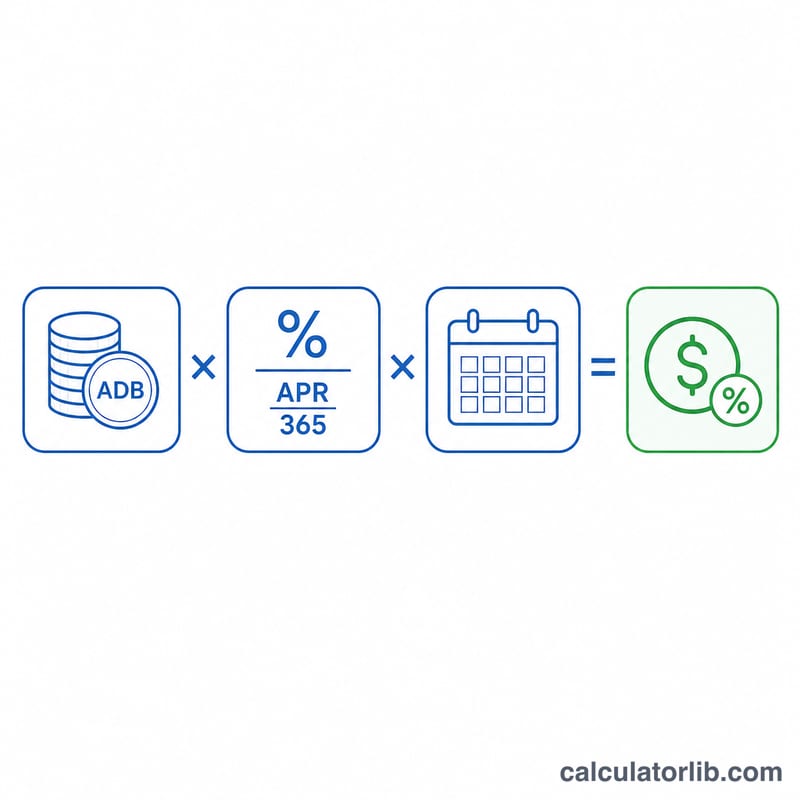

계산은 간단합니다. 먼저 APR을 365로 나눠 일일 적용 이율로 환산합니다: \(\text{DPR} = \frac{\text{APR}}{365}\). 그런 다음 이 일일 이율에 평균 일일 잔액과 주기 일수를 곱합니다:

$$\text{이자} = \text{ADB} \times \frac{\text{APR}}{365} \times \text{Days}$$대부분의 미국 카드사는 윤년이라도 일일 이율 계산에 1년을 365일로 적용하며, 본 계산기도 이 기준을 따릅니다.

계산 예시

평균 일일 잔액이 $1,000, APR이 19.99%, 결제 주기가 30일이라고 가정해 봅시다. 일일 적용 이율은 \(0.1999 \div 365 = 0.0005477\)입니다. 이를 곱하면 $$1{,}000 \times 0.0005477 \times 30 \approx 16.43$$의 이자가 나옵니다. 따라서 신규 잔액은 약 $1,016.43이 됩니다.

일반적인 신용카드 APR 범위

APR은 카드 유형, 발급사, 그리고 카드 소유자의 신용도에 따라 크게 달라집니다. 아래의 범위는 일반적으로 공표된 미국 평균을 반영하며 일반적인 참고 정보이지 보장은 아닙니다. 실제 APR은 카드 계약서와 월간 명세서에 공시됩니다.

| 카드 유형 | 일반적인 APR 범위 | 주의사항 |

|---|---|---|

| 리워드 / 일반용 | 약 18% – 28% | 캐시백 및 포인트 카드; 요율은 신용 점수에 따라 크게 달라집니다. |

| 잔액이전 | 0% 도입, 그 후 약 17% – 26% | 프로모션 0% 기간(보통 12–21개월)은 표준 APR로 복귀합니다. |

| 매장 / 소매점 | 약 25% – 33% | 종종 가장 높은 표준 APR입니다. |

| 보증 | 약 22% – 28% | 신용을 구축하거나 재구축하기 위한 것; 환급 가능한 예치금으로 뒷받침됩니다. |

| 현금서비스 | 약 25% – 36% | 보통 구매 APR보다 높으며, 이자는 일반적으로 유예 기간 없이 즉시 발생합니다. |

많은 카드는 프라임 레이트에 연동된 변동 APR을 가지고 있으므로, 요율이 시간에 따라 변할 수 있습니다. 어떤 추정값을 신뢰하기 전에 항상 현재 요율을 확인하세요.

결과 해석

추정값은 일반적인 신용카드 명세서에 나타나는 몇 가지 관련 수량으로부터 만들어집니다:

- 일일 주기 이율(DPR). 이것은 APR을 365로 나눈 값이며 소수로 표현됩니다. APR이 19.99%인 경우, DPR은 \(19.99\% \div 365 \approx 0.05477\%\) 일일입니다. 발급사는 이 요율에 귀하의 잔액을 주기의 각 날짜에 곱합니다.

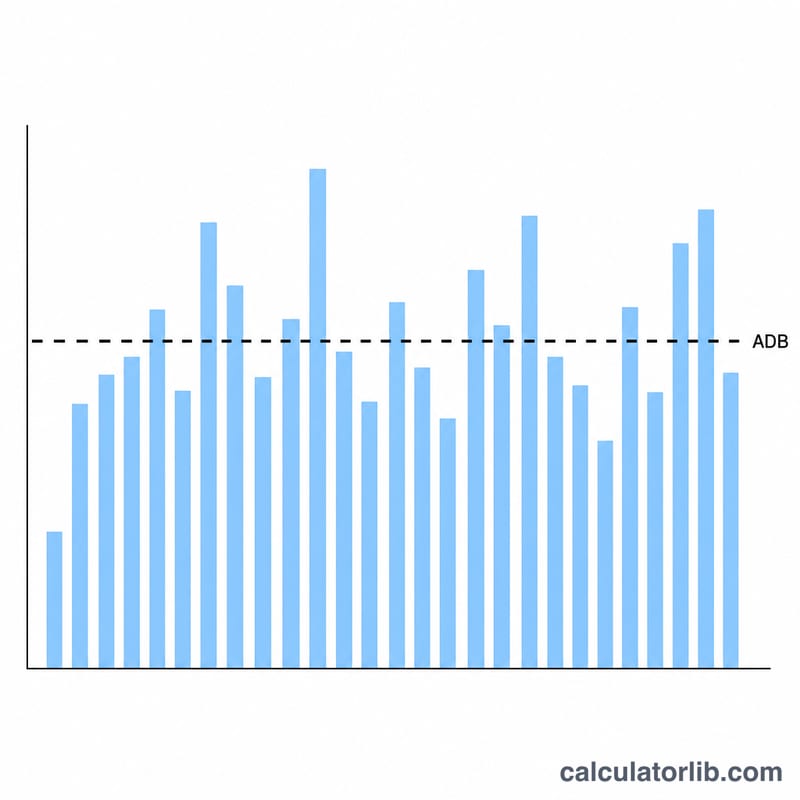

- 일일 평균 잔액. 단일 스냅샷에 대해 이자를 부과하는 대신, 평균 잔액 방법은 주기의 각 날짜 말에 귀하의 잔액을 합산하고 날짜 수로 나눕니다. 새로운 구매는 이를 올리고; 결제는 이를 내립니다.

- 금융 수수료. 이것은 주기의 달러 이자입니다 — 일일 평균 잔액에 DPR을 곱하고 날짜 수를 곱합니다. 이것은 이 계산기가 반환하는 숫자입니다.

- 예상 새로운 잔액. 이전 잔액에 새로운 구매 및 금융 수수료를 더하고, 결제 및 크레딧을 뺀 것이 다음 주기로 이월되는 잔액입니다.

월별 복리 방식. 잔액을 유지하는 경우, 이 주기의 금융 수수료는 잔액에 추가되며, 다음 주기의 이자는 그 더 큰 금액에 대해 계산됩니다. 시간이 지남에 따라 이 복리는 미납 이자 자체가 이자를 발생시키기 시작하므로, 최소한의 결제만 하는 경우 작은 월간 수수료가 상당히 증가할 수 있습니다.

유예 기간의 역할. 대부분의 카드는 구매에 대한 유예 기간을 제공합니다: 마감일까지 명세서 잔액을 전액 결제하면, 그 주기의 구매에 대해 이자가 부과되지 않습니다. 잔액을 유지하는 것은 일반적으로 잔액을 전액 결제할 때까지 유예 기간을 잃습니다. 현금서비스 및 많은 잔액이전은 보통 유예 기간이 없으므로, 거래일부터 이자가 발생합니다.

이 섹션은 신용카드 이자가 어떻게 작동하는지에 대한 일반 정보이며 개인 재정 조언이 아닙니다. 귀하의 계정에 적용되는 정확한 약관은 카드 소유자 계약서를 참조하세요.

자주 묻는 질문

평균 일일 잔액은 어떻게 계산하나요? 결제 주기 동안 매일의 잔액(신규 사용액은 더하고 납부액은 뺀 금액)을 모두 합한 뒤, 주기 일수로 나누면 됩니다.

이 이자를 피할 수 있나요? 가능합니다. 명세서 잔액 전액을 납부 기한까지 모두 갚으면, 일반 결제 건은 보통 무이자 유예기간(grace period)이 적용되어 이자가 붙지 않습니다. 다만 이월 잔액이나 현금서비스(cash advance)에는 대개 유예기간이 적용되지 않습니다.

왜 360이 아니라 365로 나누나요? 대부분의 신용카드사는 일일 적용 이율 계산에 365일을 사용합니다. 일부 모기지나 다른 금융상품은 360일을 쓰기도 합니다. 이 계산기는 표준 카드 관행에 맞춰 365일을 적용합니다.