什么是 ACB 信用卡利息计算器?

这款计算器采用平均每日余额法(Average Daily Balance,简称 ACB),帮你估算发卡机构在一个账单周期内会向你收取多少利息(即财务费用)。ACB 是欧美发卡机构最常用的计息方式:它并不是只对账单截止日的余额计息,而是把整个账单周期内每一天的余额取平均值,再据此计算利息。需要提醒的是,该方法主要适用于美国等地区的信用卡,中国大陆的信用卡通常以全额或剩余本金计息、并设有免息期,具体规则请以各发卡行的协议为准。

如何使用

只需输入三个数值:你的平均每日余额(账单周期内每天余额的平均数)、信用卡的年利率(APR)(以百分比表示),以及账单周期天数(通常为 28–31 天)。计算器会立即给出利息费用、日利率、每日财务费用,以及加上利息后的预计新余额。

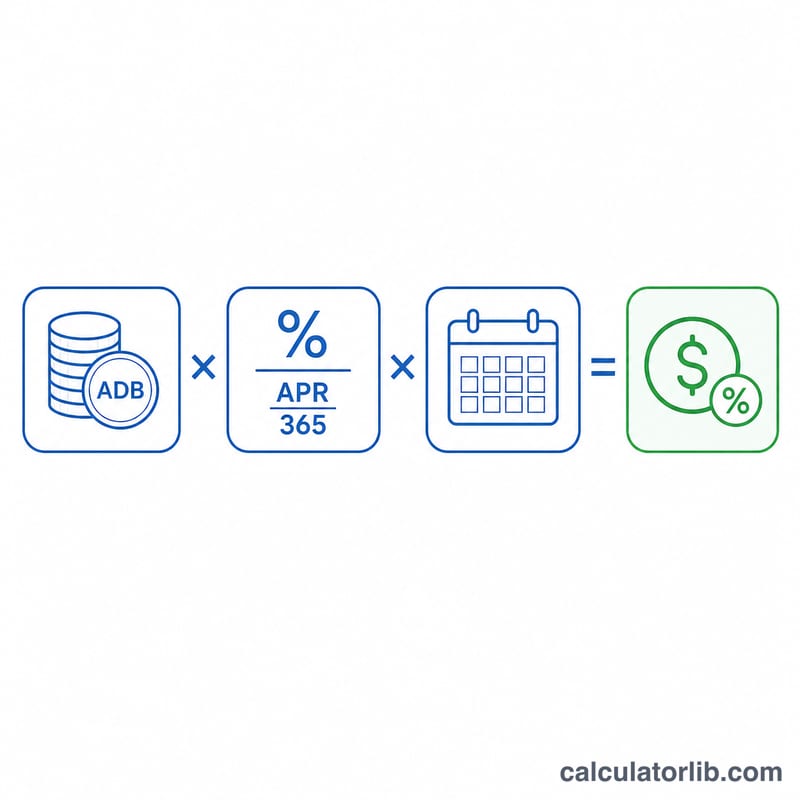

计算公式详解

计算其实很简单。第一步,把年利率除以 365,换算成日利率:\(\text{日利率} = \text{年利率} \div 365\)。第二步,把日利率乘以平均每日余额,再乘以账单周期天数:

$$\text{利息} = \text{平均每日余额} \times \frac{\text{年利率}}{365} \times \text{账单周期天数}$$

大多数美国发卡机构即使在闰年也按 365 天计算日利率,本计算器同样沿用这一惯例。

实例演示

假设你的平均每日余额为 $1,000,年利率为 19.99%,账单周期为 30 天。日利率为 \(0.1999 \div 365 = 0.0005477\)。代入公式:$$1{,}000 \times 0.0005477 \times 30 \approx \$16.43$$ 的利息。这样一来,你的新余额约为 $1,016.43。

典型信用卡年利率范围

年利率因卡片类型、发卡机构和持卡人的信用度而异。下面的范围反映了常见的美国平均水平,应作为一般指导,而非保证。您的实际年利率在您的卡协议和月度对账单中披露。

| 卡片类型 | 典型年利率范围 | 说明 |

|---|---|---|

| 奖励 / 通用卡 | 约18% – 28% | 现金返现和积分卡;利率主要取决于信用评分。 |

| 余额转账 | 0% 优惠期,之后约17% – 26% | 促销性0%期限(通常12–21个月)转为标准年利率。 |

| 商店 / 零售 | 约25% – 33% | 通常是最高的标准年利率之一。 |

| 担保卡 | 约22% – 28% | 用于建立或重建信用记录;由可退款的保证金支持。 |

| 现金预支 | 约25% – 36% | 通常高于购买年利率,利息通常从交易日期开始计算,无宽限期。 |

许多卡片采用与优惠利率挂钩的浮动年利率,这意味着利率可能随时间变化。在依赖任何估计之前,请务必确认当前利率。

解释您的结果

该估计基于典型信用卡对账单上出现的几个相关量:

- 日周期利率 (DPR)。 这是年利率除以365,以小数表示。对于19.99%的年利率,日周期利率是 \(19.99\% \div 365 \approx 0.05477\%\) 每天。发卡机构将这个利率乘以您周期内每天的余额。

- 平均日余额。 不是对某个快照余额计算利息,而是ACB方法将周期内每天末的余额相加,然后除以天数。新购买会增加余额;支付会降低余额。

- 融资费用。 这是周期内的美元利息 — 平均日余额乘以日周期利率再乘以天数。这是该计算器返回的数字。

- 预计新余额。 您之前的余额加上新购买和融资费用,减去支付和抵免,等于转入下一个周期的余额。

它如何逐月复利。 如果您结转余额,本周期的融资费用将添加到余额中,下一个周期的利息将根据这个更大的金额计算。随着时间推移,这种复利意味着未支付的利息本身开始产生利息,这就是为什么即使只支付最低还款额,小额月度费用也会大幅增长的原因。

宽限期的作用。 大多数卡片对购买提供宽限期:如果您在截止日期前全额支付对账单余额,则该周期的购买不会产生利息。结转任何余额通常会失去宽限期,直到余额再次全部支付。现金预支和许多余额转账通常没有宽限期,因此利息从交易日期开始计算。

本部分是关于信用卡利息如何工作的一般信息,而非个人财务建议。有关适用于您账户的确切条款,请参阅您的持卡人协议。

常见问题

平均每日余额怎么算? 把账单周期内每一天的余额(含新增消费、扣除还款)全部加起来,再除以该周期的天数即可。

怎样才能不付这笔利息? 可以——只要在到期日前全额还清账单余额,消费金额通常享有免息期、不产生利息。但已结转的欠款和取现一般不享受免息期。

为什么是除以 365 而不是 360? 多数信用卡发卡机构计算日利率时按 365 天,而部分房贷及其他产品采用 360 天。本计算器使用 365 天,与信用卡的通行做法保持一致。