ما هي حاسبة فوائد بطاقة الائتمان بطريقة الرصيد اليومي المتوسط (ACB)؟

تقدّر هذه الحاسبة قيمة الفائدة (رسوم التمويل) التي ستضيفها جهة إصدار البطاقة الائتمانية إلى حسابك خلال دورة فوترة واحدة باستخدام طريقة الرصيد اليومي المتوسط (ACB) — وهي الطريقة الأكثر شيوعًا بين مُصدري البطاقات. فبدلًا من احتساب الفائدة على رصيد الإقفال فقط، تحتسب طريقة ACB الفائدة على متوسط رصيدك على مدار كل يوم من أيام دورة الفوترة. وتجدر الإشارة إلى أن هذه الطريقة تتبع الأعراف الأمريكية الشائعة، وقد تختلف القواعد لدى البنوك في بلدك، لذا يُستحسن مراجعة شروط بطاقتك المحلية.

طريقة الاستخدام

أدخل ثلاث قيم: الرصيد اليومي المتوسط (متوسط رصيد كل يوم خلال الدورة)، ومعدل الفائدة السنوي (APR) كنسبة مئوية، وعدد أيام دورة الفوترة (عادةً بين 28 و31 يومًا). ستُظهر لك الأداة قيمة الفائدة، والمعدل اليومي الدوري، ورسوم التمويل اليومية، والرصيد الجديد المتوقع.

شرح المعادلة

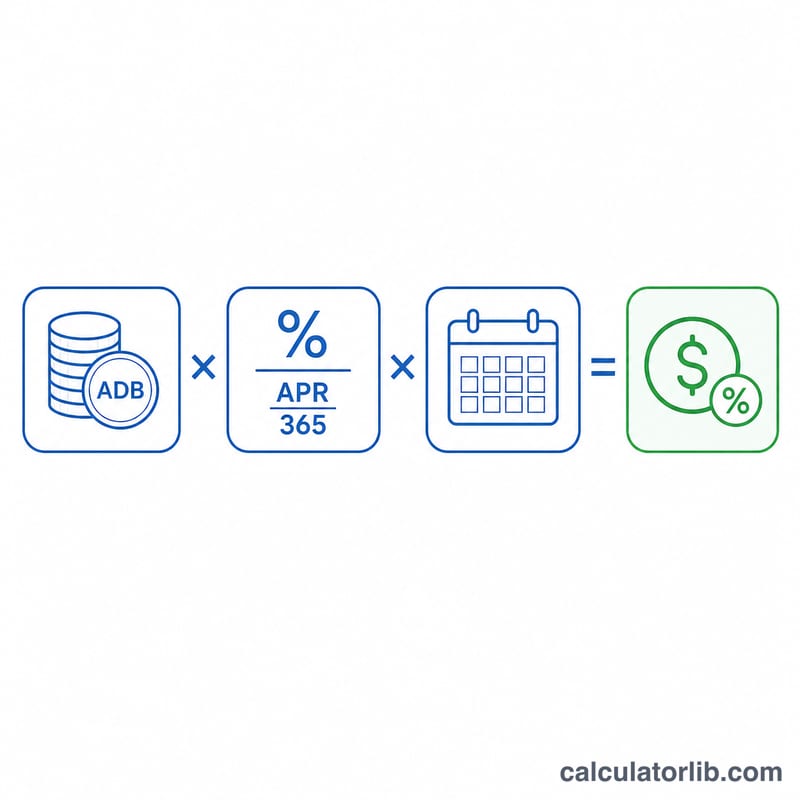

الحساب بسيط للغاية. أولًا، حوّل معدل الفائدة السنوي إلى معدل يومي دوري بقسمته على 365: المعدل اليومي = معدل الفائدة السنوي ÷ 365. ثم اضرب هذا المعدل اليومي في رصيدك اليومي المتوسط وفي عدد أيام الدورة:

$$\text{الفائدة} = \text{الرصيد اليومي المتوسط} \times \frac{\text{معدل الفائدة السنوي}}{365} \times \text{عدد أيام الدورة}$$

يعتمد معظم المُصدرين في الولايات المتحدة سنةً مكونة من 365 يومًا لحساب المعدل اليومي حتى في السنوات الكبيسة، وهو الأسلوب المتّبع هنا.

مثال تطبيقي

لنفترض أن رصيدك اليومي المتوسط هو 1,000 دولار، ومعدل الفائدة السنوي 19.99%، ودورة الفوترة 30 يومًا. يكون المعدل اليومي الدوري \(= 0.1999 \div 365 = 0.0005477\). وبالضرب:

$$1{,}000 \times 0.0005477 \times 30 \approx 16.43 \text{ دولارًا}$$

كفائدة. وبذلك يصبح رصيدك الجديد نحو 1,016.43 دولارًا.

نطاقات معدل النسبة السنوية المئوية النموذجية للبطاقات الائتمانية

تتباين معدلات النسبة السنوية المئوية (APR) بشكل كبير حسب نوع البطاقة والمُصدِّر والجدارة الائتمانية لحامل البطاقة. تعكس النطاقات أدناه متوسطات منشورة شائعة في الولايات المتحدة وينبغي اعتبارها إرشادات عامة وليس ضمانات. يتم الإفصاح عن معدل النسبة السنوية المئوية الفعلي الخاص بك في اتفاقية البطاقة الخاصة بك وفي كشف حسابك الشهري.

| نوع البطاقة | نطاق النسبة السنوية المئوية النموذجي | ملاحظات |

|---|---|---|

| المكافآت / الاستخدام العام | ~18% – 28% | بطاقات استرجاع النقد والنقاط؛ تعتمد المعدلات بشكل كبير على درجة الائتمان. |

| تحويل الرصيد | 0% تمهيد، ثم ~17% – 26% | فترات ترويجية بنسبة 0% (غالباً 12-21 شهراً) تعود إلى معدل نسبة سنوية مئوية قياسي. |

| المتجر / التجزئة | ~25% – 33% | غالباً ما تكون من بين أعلى معدلات النسبة السنوية المئوية القياسية. |

| مضمونة | ~22% – 28% | لبناء أو إعادة بناء الائتمان؛ مدعومة برصيد قابل للاسترجاع. |

| السحب النقدي | ~25% – 36% | عادة ما تكون أعلى من معدل النسبة السنوية المئوية للشراء، وعادة ما يبدأ الفائدة في التراكم على الفور بدون فترة سماح. |

تحمل العديد من البطاقات معدلات نسبة سنوية مئوية متغيرة مرتبطة بسعر الفائدة الأساسي، مما يعني أن المعدل قد يتغير مع مرور الوقت. تأكد دائماً من المعدل الحالي قبل الاعتماد على أي تقدير.

تفسير النتيجة

يتم بناء التقدير من عدة كميات مرتبطة ببعضها التي تظهر على كشف الحساب البطاقة الائتمانية النموذجي:

- المعدل اليومي الدوري (DPR). هذا هو معدل النسبة السنوية المئوية مقسوماً على 365، معبراً عنه كرقم عشري. بالنسبة لمعدل نسبة سنوية مئوية بنسبة 19.99%، فإن المعدل اليومي الدوري هو \(19.99\% \div 365 \approx 0.05477\%\) يومياً. يضرب المُصدِّر هذا المعدل برصيدك كل يوم من أيام الدورة.

- متوسط الرصيد اليومي. بدلاً من احتساب الفائدة على لقطة واحدة، تجمع طريقة ADB رصيدك في نهاية كل يوم من أيام الدورة وتقسمه على عدد الأيام. المشتريات الجديدة ترفعه؛ المدفوعات تخفضه.

- رسوم التمويل. هذا هو الفائدة بالدولار للدورة — متوسط الرصيد اليومي مضروباً في المعدل اليومي الدوري وفي عدد الأيام. هذا هو الرقم الذي تعيده حاسبة الآلة هذه.

- الرصيد الجديد المتوقع. رصيدك السابق بالإضافة إلى المشتريات الجديدة ورسوم التمويل، ناقصاً المدفوعات والأرصدة، يساوي الرصيد المنقول إلى الدورة التالية.

كيفية التراكم شهراً بعد شهر. إذا كنت تحمل رصيداً، يتم إضافة رسوم التمويل لهذه الدورة إلى الرصيد، وحساب فائدة الدورة التالية على هذا المبلغ الأكبر. مع مرور الوقت، هذا التراكم يعني أن الفائدة غير المدفوعة نفسها تبدأ في التراكم عليها فائدة، وهذا هو السبب في أن رسماً شهرياً صغيراً يمكن أن ينمو بشكل كبير إذا تم دفع الحد الأدنى فقط من المدفوعات.

دور فترات السماح. تقدم معظم البطاقات فترة سماح على المشتريات: إذا قمت بدفع رصيد الكشف بالكامل بحلول تاريخ الاستحقاق، فلن يتم فرض فائدة على المشتريات لتلك الدورة. حمل أي رصيد عادة ما يؤدي إلى فقدان فترة السماح حتى يتم دفع الرصيد بالكامل مرة أخرى. عمليات السحب النقدي والعديد من تحويلات الأرصدة عادة ما لا تحتوي على فترة سماح، لذلك تبدأ الفائدة في التراكم من تاريخ المعاملة.

هذا القسم معلومات عامة حول كيفية عمل الفائدة على بطاقات الائتمان وليس نصيحة مالية شخصية. راجع اتفاقية حامل البطاقة للحصول على الشروط الدقيقة التي تنطبق على حسابك.

الأسئلة الشائعة

ما الذي يُحتسب ضمن الرصيد اليومي المتوسط؟ اجمع رصيدك في كل يوم من أيام دورة الفوترة (شاملًا المشتريات الجديدة، ومطروحًا منه الدفعات)، ثم اقسم الناتج على عدد أيام الدورة.

هل يمكنني تجنّب هذه الفائدة؟ نعم — إذا سددت رصيد كشف حسابك بالكامل قبل تاريخ الاستحقاق، فعادةً ما تتمتع المشتريات بفترة سماح ولا تتراكم عليها أي فائدة. أما الأرصدة المرحّلة والسحوبات النقدية فلا تتمتع غالبًا بفترة سماح.

لماذا القسمة على 365 وليس 360؟ يستخدم معظم مُصدري بطاقات الائتمان 365 يومًا لحساب المعدل اليومي الدوري، بينما تستخدم بعض القروض العقارية والمنتجات الأخرى 360 يومًا. تعتمد هذه الحاسبة 365 يومًا لتوافق الممارسة المعيارية للبطاقات.