ACBクレジットカード利息計算ツールとは?

このツールは、クレジットカード会社が1回の請求サイクルであなたの口座に加算する利息(金融手数料)を、平均日次残高(ACB:Average Daily Balance)方式を使って試算します。これはカード会社が最も一般的に採用している計算方法です。締め日時点の残高だけに利息をかけるのではなく、ACB方式では請求サイクル中の毎日の残高の平均値に対して利息を計算します。なお、この計算は米国のクレジットカードの慣行に基づくものです。日本のカード会社では計算方法やルールが異なる場合があるため、ご利用の際はご注意ください。

使い方

入力するのは3つの数値です。まず平均日次残高(サイクル中の各日の残高を平均した金額)、次にお手持ちのカードのAPR(年率)をパーセントで、そして請求サイクルの日数(通常は28〜31日)を入力します。すると、利息額・日次利率(DPR)・1日あたりの金融手数料・利息込みの新しい残高の見込みが表示されます。

計算式の仕組み

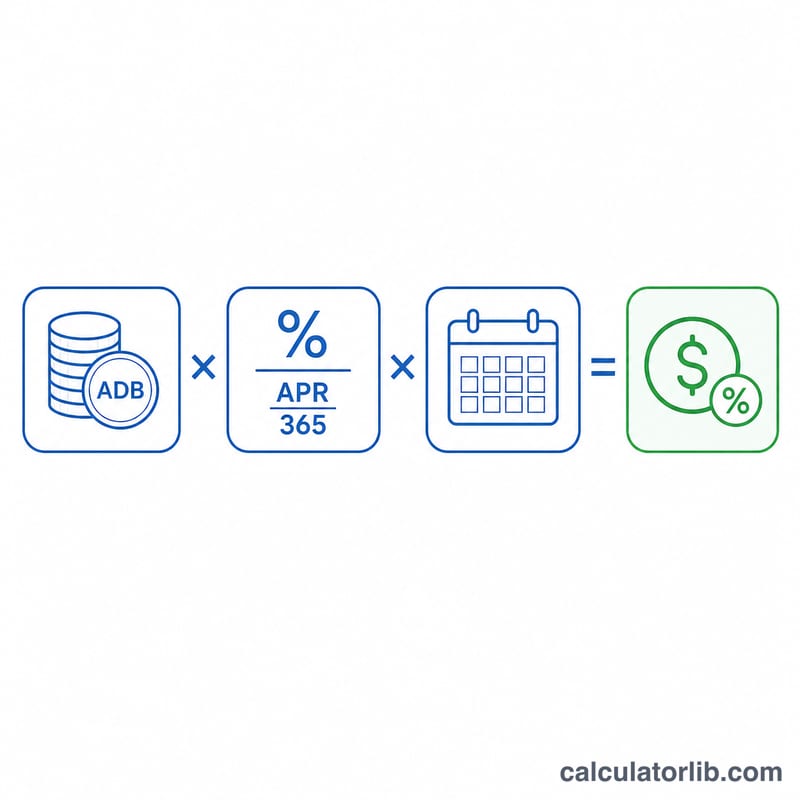

計算自体はとてもシンプルです。まず、APRを365で割って日次利率(DPR)に換算します:\( \text{DPR} = \frac{\text{APR}}{365} \)。次に、この日次利率に平均日次残高とサイクル日数を掛けます。

$$\text{利息} = \text{平均日次残高} \times \frac{\text{APR}}{365} \times \text{サイクル日数}$$

米国のカード会社の多くは、うるう年であっても日次利率の計算に1年=365日を用いており、このツールでもその慣行に従っています。

計算例

たとえば平均日次残高が1,000ドル、APRが19.99%、請求サイクルが30日だとします。日次利率は \( 0.1999 \div 365 = 0.0005477 \)。これを掛け合わせると、$$1{,}000 \times 0.0005477 \times 30 \approx 16.43\text{ドル}$$ の利息になります。新しい残高はおよそ 1,016.43ドル となります。

典型的なクレジットカードAPRの範囲

APRはカードの種類、発行者、カード保有者の信用度によって大きく異なります。以下の範囲は一般的に公開されている米国平均を反映しており、一般的なガイダンスであり、保証ではありません。実際のAPRはカード契約書と月次明細書に記載されています。

| カードの種類 | 典型的なAPR範囲 | 注記 |

|---|---|---|

| リワード/一般用途 | 約18~28% | キャッシュバックおよびポイントカード。レートはクレジットスコアに大きく依存します。 |

| 残高移行 | 0%導入期間、その後約17~26% | プロモーション0%期間(通常12~21ヶ月)は標準APRに戻ります。 |

| ストア/小売 | 約25~33% | 標準APRの中で最も高い場合が多いです。 |

| セキュアード | 約22~28% | 信用を構築または再構築するためのもの。返金可能なデポジットで裏付けられています。 |

| キャッシュアドバンス | 約25~36% | 通常、購入APRより高く、利息は一般的に猶予期間なしに直ちに発生します。 |

多くのカードはプライムレートに連動する変動APRを採用しており、レートは時間とともに変わる可能性があります。常に見積もりに依存する前に現在のレートを確認してください。

結果の解釈

見積もりは、典型的なクレジットカード明細書に記載される関連する数量から構成されています:

- 日次周期レート(DPR)。これはAPRを365で割った値を小数で表したものです。APRが19.99%の場合、DPRは \(19.99\% \div 365 \approx 0.05477\%\) です(1日あたり)。発行者はこのレートにサイクルの各日の残高を乗じます。

- 平均日次残高。単一のスナップショットの残高に対して利息を請求する代わりに、ACB方式はサイクル内の各日の終了時の残高を合計し、日数で割ります。新規購入は増加させ、支払いは減少させます。

- 融資手数料。これはサイクルの利息(ドル建て)で、平均日次残高にDPRと日数を乗じたものです。これは本計算機が返す値です。

- 予定される新規残高。前月の残高に新規購入と融資手数料を加え、支払いとクレジットを差し引いた値が、次のサイクルに繰り越される残高です。

月々の複利計算の方法。残高を繰り越す場合、このサイクルの融資手数料は残高に加算され、次のサイクルの利息はその増加した金額に対して計算されます。時間の経過とともに、この複利計算により、未払い利息自体が利息を生み始めるため、最低限の支払いのみを行う場合、小額の月次手数料でも大幅に増加する可能性があります。

猶予期間の役割。ほとんどのカードは購入に対して猶予期間を提供しています。期日までに明細書残高を全額支払うと、そのサイクルの購入に対して利息は請求されません。残高を繰り越す場合、一般的に残高が全額返済されるまで猶予期間は失われます。キャッシュアドバンスと多くの残高移行は一般的に猶予期間がないため、取引日から利息が発生します。

このセクションはクレジットカード利息の仕組みに関する一般情報であり、個人的な財務アドバイスではありません。お客様のアカウントに適用される正確な条件については、カード会員契約書を参照してください。

よくある質問(FAQ)

「平均日次残高」とは何を指しますか? 請求サイクルの各日の残高(新規利用分を加え、支払い分を差し引いたもの)をすべて合計し、サイクル日数で割った値です。

この利息を避ける方法はありますか? はい。支払期日までに請求残高を全額支払えば、通常の利用分には支払猶予期間(グレースピリオド)があり、利息は発生しないのが一般的です。一方、繰り越し残高やキャッシングには猶予期間が適用されないことがほとんどです。

なぜ360ではなく365で割るのですか? 多くのクレジットカード会社は日次利率の計算に365日を用います(一部の住宅ローンなどでは360日を使う場合もあります)。このツールは標準的なカードの慣行に合わせて365日を採用しています。