ACB क्रेडिट कार्ड ब्याज कैलकुलेटर क्या है?

यह कैलकुलेटर बताता है कि एक बिलिंग साइकिल में आपका क्रेडिट कार्ड जारीकर्ता आपके खाते पर कितना ब्याज (फाइनेंस चार्ज) जोड़ेगा। इसके लिए यह औसत दैनिक बैलेंस (Average Daily Balance, ACB) विधि का उपयोग करता है — जो कार्ड कंपनियों द्वारा सबसे अधिक इस्तेमाल की जाने वाली विधि है। इस विधि में ब्याज सिर्फ़ आपके आख़िरी (क्लोज़िंग) बैलेंस पर नहीं, बल्कि पूरे बिलिंग साइकिल के हर दिन के बैलेंस के औसत पर लगाया जाता है। ध्यान दें कि यह तरीक़ा मुख्यतः अमेरिकी (US) कार्ड कंपनियों की प्रथा पर आधारित है; भारत और अन्य देशों में नियम व ब्याज की गणना का तरीक़ा भिन्न हो सकता है।

इसका उपयोग कैसे करें

तीन मान भरें: आपका औसत दैनिक बैलेंस (साइकिल के दौरान हर दिन के बैलेंस का औसत), आपके कार्ड का APR प्रतिशत के रूप में, और बिलिंग साइकिल में दिनों की संख्या (आमतौर पर 28–31)। यह टूल आपको ब्याज शुल्क, दैनिक आवधिक दर (daily periodic rate), दैनिक फाइनेंस चार्ज और आपका अनुमानित नया बैलेंस बता देगा।

फ़ॉर्मूला आसान भाषा में

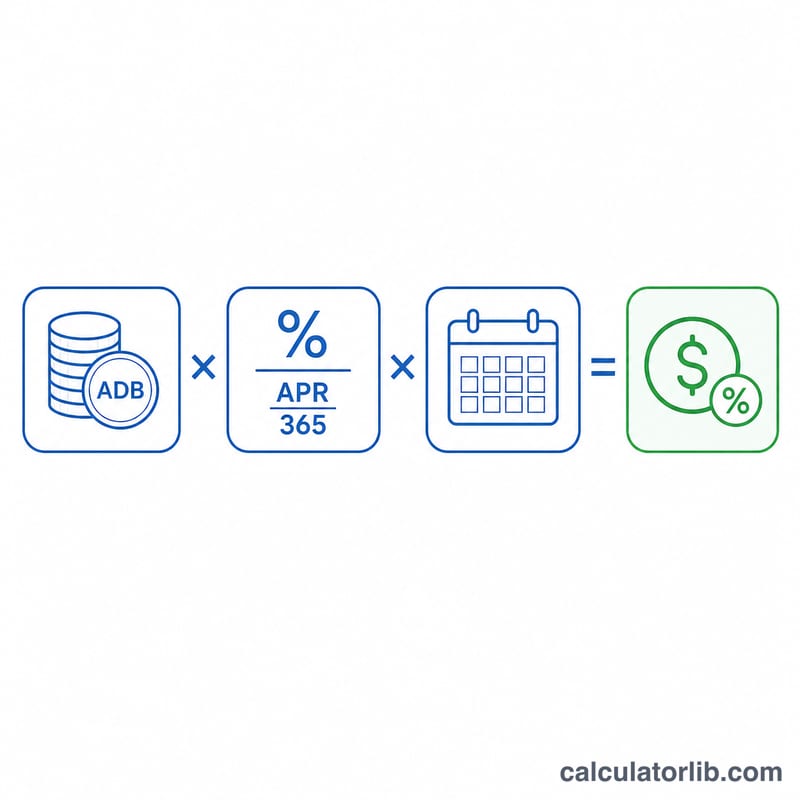

गणित बेहद सरल है। सबसे पहले APR को 365 से भाग देकर दैनिक आवधिक दर निकालें: \( \text{DPR} = \text{APR} \div 365 \)। फिर इस दैनिक दर को अपने औसत दैनिक बैलेंस और साइकिल के दिनों की संख्या से गुणा करें:

$$ \text{ब्याज} = \text{औसत दैनिक बैलेंस} \times \frac{\text{APR}}{365} \times \text{साइकिल के दिन} $$

ज़्यादातर अमेरिकी कार्ड कंपनियाँ दैनिक दर के लिए लीप वर्ष में भी 365 दिनों का ही हिसाब रखती हैं — यहाँ भी यही परंपरा अपनाई गई है।

एक हल किया हुआ उदाहरण

मान लीजिए आपका औसत दैनिक बैलेंस $1,000 है, APR 19.99% है और बिलिंग साइकिल 30 दिन की है। दैनिक आवधिक दर होगी \( 0.1999 \div 365 = 0.0005477 \)। अब गुणा करें: $$ 1{,}000 \times 0.0005477 \times 30 \approx \$16.43 $$ का ब्याज। इस तरह आपका नया बैलेंस लगभग $1,016.43 हो जाएगा।

विशिष्ट क्रेडिट कार्ड APR रेंज

APR कार्ड के प्रकार, जारीकर्ता और कार्डधारक की साख के आधार पर व्यापक रूप से भिन्न होता है। नीचे दी गई रेंज आमतौर पर प्रकाशित यूएस औसत को दर्शाती है और इसे सामान्य मार्गदर्शन के रूप में माना जाना चाहिए, गारंटी नहीं। आपका वास्तविक APR आपके कार्ड समझौते और आपके मासिक विवरण में प्रकट किया जाता है।

| कार्ड प्रकार | विशिष्ट APR रेंज | नोट्स |

|---|---|---|

| रिवार्ड्स / सामान्य उद्देश्य | ~18% – 28% | कैश-बैक और पॉइंट्स कार्ड; दरें क्रेडिट स्कोर पर बहुत अधिक निर्भर करती हैं। |

| बैलेंस ट्रांसफर | 0% परिचय, फिर ~17% – 26% | प्रचारात्मक 0% अवधि (अक्सर 12–21 महीने) एक मानक APR में वापस आती है। |

| स्टोर / खुदरा | ~25% – 33% | अक्सर सबसे अधिक मानक APRs में से होते हैं। |

| सुरक्षित | ~22% – 28% | क्रेडिट बनाने या पुनः बनाने के लिए; एक वापसी योग्य जमा द्वारा समर्थित। |

| नकद अग्रिम | ~25% – 36% | आमतौर पर खरीद APR से अधिक, और ब्याज आमतौर पर तुरंत अर्जित होता है बिना किसी छूट अवधि के। |

कई कार्डों में प्रधान दर से जुड़े परिवर्तनशील APR होते हैं, जिसका अर्थ है कि दर समय के साथ बदल सकती है। किसी भी अनुमान पर भरोसा करने से पहले हमेशा वर्तमान दर की पुष्टि करें।

आपके परिणाम की व्याख्या

अनुमान कुछ संबंधित मात्राओं से बनाया गया है जो एक विशिष्ट क्रेडिट कार्ड विवरण पर दिखाई देती हैं:

- दैनिक आवधिक दर (DPR)। यह APR को 365 से विभाजित किया जाता है, दशमलव के रूप में व्यक्त किया जाता है। 19.99% APR के लिए, DPR \(19.99\% \div 365 \approx 0.05477\%\) प्रति दिन है। जारीकर्ता इस दर को चक्र के प्रत्येक दिन आपके बैलेंस से गुणा करता है।

- औसत दैनिक बैलेंस। एक एकल स्नैपशॉट पर ब्याज लगाने के बजाय, ACB विधि चक्र के प्रत्येक दिन के अंत में आपके बैलेंस को जोड़ती है और दिनों की संख्या से विभाजित करती है। नई खरीदारी इसे बढ़ाती है; भुगतान इसे कम करते हैं।

- वित्त प्रभार। यह चक्र के लिए डॉलर ब्याज है — औसत दैनिक बैलेंस को DPR और दिनों की संख्या से गुणा किया जाता है। यह वह संख्या है जो यह कैलकुलेटर लौटाता है।

- अनुमानित नया बैलेंस। आपका पूर्व बैलेंस प्लस नई खरीदारी और वित्त प्रभार, घटा भुगतान और क्रेडिट, अगले चक्र में किया जाने वाला बैलेंस के बराबर है।

यह महीने दर महीने कैसे बढ़ता है। यदि आप एक बैलेंस ले जाते हैं, तो इस चक्र का वित्त प्रभार बैलेंस में जोड़ा जाता है, और निम्नलिखित चक्र के ब्याज की गणना उस बड़ी राशि पर की जाती है। समय के साथ यह चक्रवृद्धि का अर्थ है कि अवैतनिक ब्याज स्वयं ब्याज अर्जित करना शुरू करता है, यही कारण है कि एक छोटा मासिक प्रभार काफी हद तक बढ़ सकता है यदि केवल न्यूनतम भुगतान किए जाते हैं।

छूट अवधि की भूमिका। अधिकांश कार्ड खरीद पर एक छूट अवधि प्रदान करते हैं: यदि आप देय तारीख तक पूरे विवरण बैलेंस का भुगतान करते हैं, तो उस चक्र पर खरीद पर कोई ब्याज नहीं लगाया जाता है। कोई भी बैलेंस ले जाने से आमतौर पर छूट अवधि तब तक खो जाती है जब तक बैलेंस पूरी तरह से भुगतान न हो जाए। नकद अग्रिम और कई बैलेंस ट्रांसफर आमतौर पर कोई छूट अवधि नहीं रखते हैं, इसलिए ब्याज लेनदेन की तारीख से अर्जित होता है।

यह खंड क्रेडिट कार्ड ब्याज कैसे काम करता है इसके बारे में सामान्य जानकारी है और व्यक्तिगत वित्तीय सलाह नहीं है। आपके खाते पर लागू सटीक शर्तों के लिए अपने कार्डधारक समझौते को देखें।

अक्सर पूछे जाने वाले प्रश्न

औसत दैनिक बैलेंस में क्या गिना जाता है? बिलिंग साइकिल के हर दिन का बैलेंस जोड़ें (नई खरीदारी शामिल करें, भुगतान घटाएँ), फिर इसे साइकिल के दिनों की संख्या से भाग दें।

क्या मैं यह ब्याज बचा सकता हूँ? हाँ — अगर आप नियत तारीख तक अपना पूरा स्टेटमेंट बैलेंस चुका देते हैं, तो आमतौर पर खरीदारी पर एक ग्रेस पीरियड मिलता है और कोई ब्याज नहीं लगता। लेकिन बकाया रखी गई राशि और नक़द निकासी (cash advance) पर आमतौर पर ग्रेस पीरियड नहीं मिलता।

365 से भाग क्यों, 360 से क्यों नहीं? ज़्यादातर क्रेडिट कार्ड कंपनियाँ दैनिक आवधिक दर के लिए 365 दिन इस्तेमाल करती हैं; कुछ होम लोन और अन्य उत्पाद 360 दिन का हिसाब रखते हैं। यह कैलकुलेटर मानक कार्ड प्रथा के अनुरूप 365 का उपयोग करता है।