क्रेडिट कार्ड भुगतान समय कैलकुलेटर क्या है?

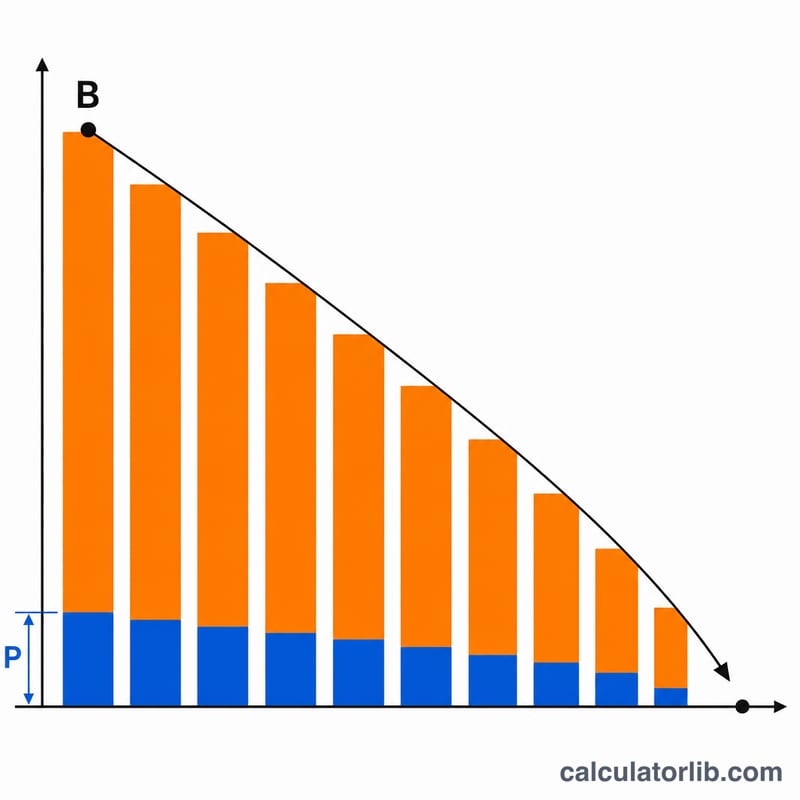

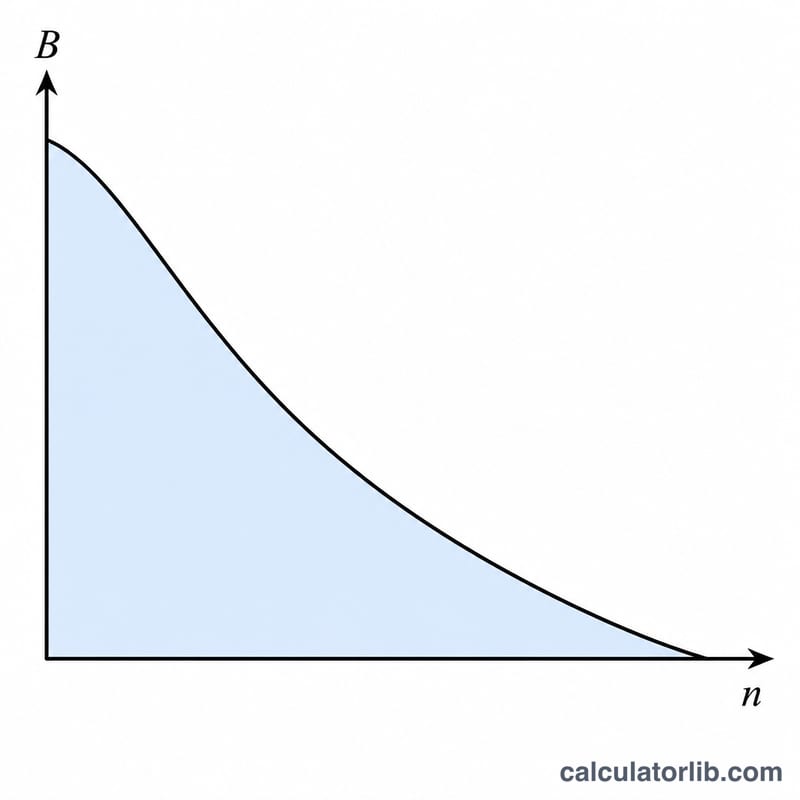

यह कैलकुलेटर बताता है कि अगर आप हर महीने एक ही तय रकम चुकाते हैं, तो आपके क्रेडिट कार्ड का पूरा बकाया खत्म होने में कितने महीने लगेंगे। साथ ही यह कुल कितनी रकम और कुल कितना ब्याज देना होगा, यह भी दिखाता है — ताकि आप समझ सकें कि बकाया घसीटते रहने की असली कीमत कितनी है।

इसका इस्तेमाल कैसे करें

अपना मौजूदा बकाया, कार्ड का APR (सालाना ब्याज दर) और हर महीने चुकाने की तय रकम डालें। कैलकुलेटर आपको बकाया शून्य होने तक के महीने, उसके बराबर वर्ष और कुल जमा होने वाला ब्याज बताएगा। अगर आपका भुगतान इतना कम है कि एक महीने का ब्याज भी पूरा न हो पाए, तो बकाया कभी नहीं चुकेगा — ऐसे में टूल कोई संख्या देने के बजाय आपको चेतावनी देगा।

फ़ॉर्मूला समझें

भुगतान का समय मानक लोन एमॉर्टाइज़ेशन समीकरण से निकाला जाता है:

$$n = \left\lceil \frac{-\ln\!\left(1 - \dfrac{B \cdot i}{P}\right)}{\ln(1 + i)} \right\rceil$$

यहाँ B बकाया है, P तय मासिक भुगतान है, और i मासिक ब्याज दर है (APR ÷ 12 ÷ 100)। लघुगणक (logarithm) के अंदर का मान धनात्मक रहना ज़रूरी है, जिसके लिए P > B·i होना चाहिए — यानी आपका भुगतान पहले महीने के ब्याज से ज़्यादा होना चाहिए।

हल किया हुआ उदाहरण

बकाया = $5,000, APR = 18%, भुगतान = $200। मासिक दर \(i = 0.18 / 12 = 0.015\)। पहले महीने का ब्याज \(= 5000 \times 0.015 = \$75\), जो $200 से कम है, इसलिए बकाया चुकाया जा सकता है। $$n = \frac{-\ln(1 - 5000 \times 0.015 / 200)}{\ln(1.015)} = \frac{-\ln(0.625)}{\ln(1.015)} \approx \frac{0.470}{0.014889} \approx 31.6,$$ जिसे ऊपर की ओर गोल करने पर 32 महीने (लगभग 2.7 साल)।

अक्सर पूछे जाने वाले सवाल

यह "कभी नहीं" क्यों दिखाता है? अगर आपका भुगतान मासिक ब्याज के बराबर या उससे कम है, तो बकाया हर महीने बढ़ता रहता है या वहीं अटका रहता है और कभी नहीं चुकता। भुगतान को ब्याज की रकम से ऊपर बढ़ाएँ।

आखिरी भुगतान कम क्यों होता है? आखिरी महीने में बकाया शून्य करने के लिए आमतौर पर पूरे भुगतान से कम रकम की ही ज़रूरत पड़ती है, इसलिए कुल चुकाई गई रकम महीने-दर-महीने एमॉर्टाइज़ेशन की गणना करके निकाली जाती है।

क्या ज़्यादा भुगतान करने से बहुत फ़र्क पड़ता है? हाँ — क्योंकि ब्याज बचे हुए बकाये पर चक्रवृद्धि (compound) होता है, इसलिए भुगतान में थोड़ी सी भी बढ़ोतरी कई महीने और सैकड़ों डॉलर का ब्याज बचा सकती है।