Công cụ tính thời gian trả hết nợ thẻ tín dụng là gì?

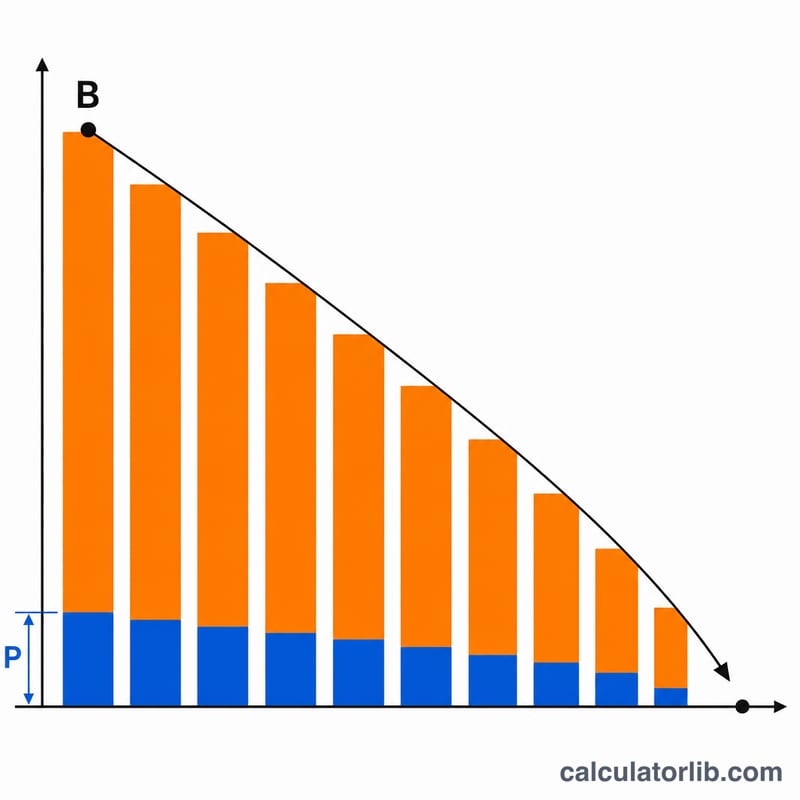

Công cụ này cho bạn biết cần bao nhiêu tháng để trả dứt điểm dư nợ thẻ tín dụng nếu mỗi tháng bạn đều trả một số tiền cố định như nhau. Ngoài ra, công cụ còn hiển thị tổng số tiền bạn phải trả và tổng tiền lãi, giúp bạn nhìn rõ "giá thật" của việc để dư nợ kéo dài.

Cách sử dụng

Bạn chỉ cần nhập dư nợ hiện tại, lãi suất năm của thẻ (APR — lãi suất phần trăm theo năm) và số tiền cố định bạn dự định trả mỗi tháng. Công cụ sẽ trả về số tháng để đưa dư nợ về 0, quy đổi tương đương ra số năm, cùng tổng tiền lãi cộng dồn. Nếu số tiền bạn trả quá nhỏ, không đủ bù nổi tiền lãi của một tháng, thì dư nợ sẽ không bao giờ trả hết — khi đó công cụ sẽ cảnh báo thay vì đưa ra một con số cụ thể.

Giải thích công thức

Thời gian trả hết nợ được suy ra từ công thức khấu hao khoản vay chuẩn:

$$n = \left\lceil \frac{-\ln\!\left(1 - \dfrac{B \cdot i}{P}\right)}{\ln(1 + i)} \right\rceil$$Trong đó \(B\) là dư nợ, \(P\) là số tiền trả cố định hàng tháng, còn \(i\) là lãi suất theo tháng (APR ÷ 12 ÷ 100). Phần biểu thức bên trong dấu logarit phải luôn dương, tức là cần \(P > B \cdot i\) — nói cách khác, số tiền bạn trả phải lớn hơn khoản lãi của tháng đầu tiên.

Ví dụ minh họa

Giả sử dư nợ = 5.000 USD, APR = 18%, mức trả mỗi tháng = 200 USD. Lãi suất theo tháng \(i = 0{,}18 / 12 = 0{,}015\). Tiền lãi tháng đầu = \(5000 \times 0{,}015 = 75\) USD, thấp hơn 200 USD nên khoản nợ này có thể trả hết. $$n = \frac{-\ln(1 - 5000 \times 0{,}015/200)}{\ln(1{,}015)} = \frac{-\ln(0{,}625)}{\ln(1{,}015)} \approx \frac{0{,}470}{0{,}014889} \approx 31{,}6$$ làm tròn lên thành 32 tháng (khoảng 2,7 năm).

Câu hỏi thường gặp

Vì sao kết quả hiện "Không bao giờ"? Nếu số tiền bạn trả bằng hoặc nhỏ hơn tiền lãi hàng tháng, dư nợ sẽ giữ nguyên hoặc thậm chí tăng lên mỗi tháng và không bao giờ trả hết. Hãy tăng mức trả lên cao hơn khoản lãi này.

Vì sao lần trả cuối cùng lại ít hơn? Tháng cuối thường chỉ cần trả ít hơn mức cố định để đưa dư nợ về 0, nên tổng số tiền phải trả được tính bằng cách mô phỏng quá trình khấu hao theo từng tháng.

Trả nhiều hơn có giúp ích nhiều không? Có — vì lãi được cộng dồn trên phần dư nợ còn lại, nên dù chỉ tăng mức trả lên một chút, bạn cũng có thể rút ngắn được nhiều tháng và tiết kiệm hàng trăm USD tiền lãi.

Lưu ý: công cụ tính theo đồng đô la Mỹ (USD) và cách tính lãi APR của thẻ tín dụng theo thông lệ Mỹ. Tại Việt Nam, nhiều ngân hàng công bố lãi suất thẻ tín dụng theo tháng hoặc theo năm và có thể áp dụng cách tính, phí phạt khác nhau, vì vậy bạn nên kiểm tra điều khoản cụ thể của ngân hàng phát hành thẻ. Nguyên lý tính toán vẫn áp dụng được; bạn chỉ cần quy đổi số tiền và lãi suất tương ứng.