¿Qué es la calculadora de tiempo para pagar la tarjeta de crédito?

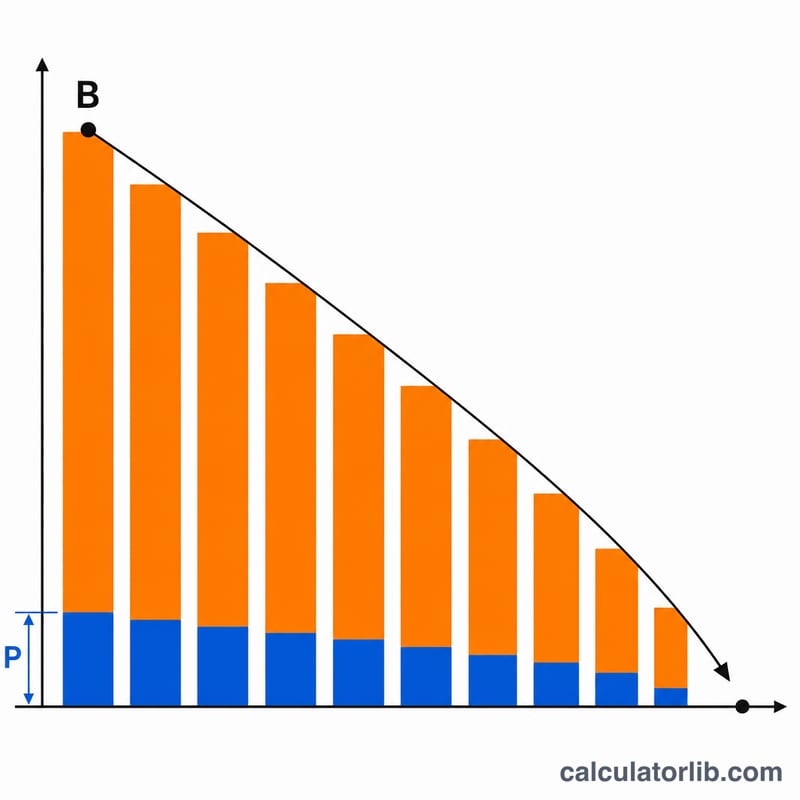

Esta calculadora te dice cuántos meses tardarás en liquidar el saldo de tu tarjeta de crédito si haces el mismo pago fijo cada mes. Además, muestra cuánto pagarás en total y el importe de los intereses, para que veas el coste real de arrastrar una deuda mes a mes.

Cómo usarla

Introduce tu saldo actual, la TAE de la tarjeta (tasa anual equivalente, conocida en inglés como APR) y la cantidad fija que piensas pagar cada mes. La calculadora te devuelve el número de meses necesarios para llegar a saldo cero, su equivalente en años y los intereses acumulados. Si tu pago es demasiado bajo y no llega ni a cubrir un mes de intereses, la deuda nunca se saldaría: en ese caso la herramienta te avisa en lugar de mostrar un número.

La fórmula explicada

El tiempo de pago se obtiene a partir de la ecuación estándar de amortización de préstamos:

$$n = \left\lceil \frac{-\ln\!\left(1 - \dfrac{B \cdot i}{P}\right)}{\ln(1 + i)} \right\rceil$$

Donde \(B\) es el saldo, \(P\) es el pago mensual fijo e \(i\) es la tasa de interés mensual (TAE ÷ 12 ÷ 100). El término dentro del logaritmo debe ser positivo, lo que exige que \(P > B \cdot i\); es decir, tu pago tiene que superar el interés del primer mes.

Ejemplo práctico

Saldo = 5.000 $, TAE = 18 %, pago = 200 $. Tasa mensual \(i = 0{,}18 / 12 = 0{,}015\). Interés del primer mes = \(5000 \times 0{,}015 = 75\) $, que es inferior a 200 $, así que la deuda es pagable. $$n = \frac{-\ln(1 - 5000 \times 0{,}015/200)}{\ln(1{,}015)} = \frac{-\ln(0{,}625)}{\ln(1{,}015)} \approx \frac{0{,}470}{0{,}014889} \approx 31{,}6$$ redondeado hacia arriba a 32 meses (unos 2,7 años).

Preguntas frecuentes

¿Por qué aparece «Nunca»? Si tu pago es igual o inferior a los intereses mensuales, el saldo crece o se mantiene igual cada mes y nunca llega a saldarse. Sube el pago por encima del cargo por intereses.

¿Por qué el último pago es menor? El mes final suele necesitar menos del pago completo para llegar a cero, por lo que el total pagado se calcula simulando la amortización mes a mes.

¿De verdad ayuda pagar más? Sí, y mucho: como los intereses se acumulan sobre el saldo pendiente, incluso un aumento modesto del pago puede recortar meses y ahorrarte cientos de dólares en intereses.