Что показывает калькулятор срока погашения кредитной карты?

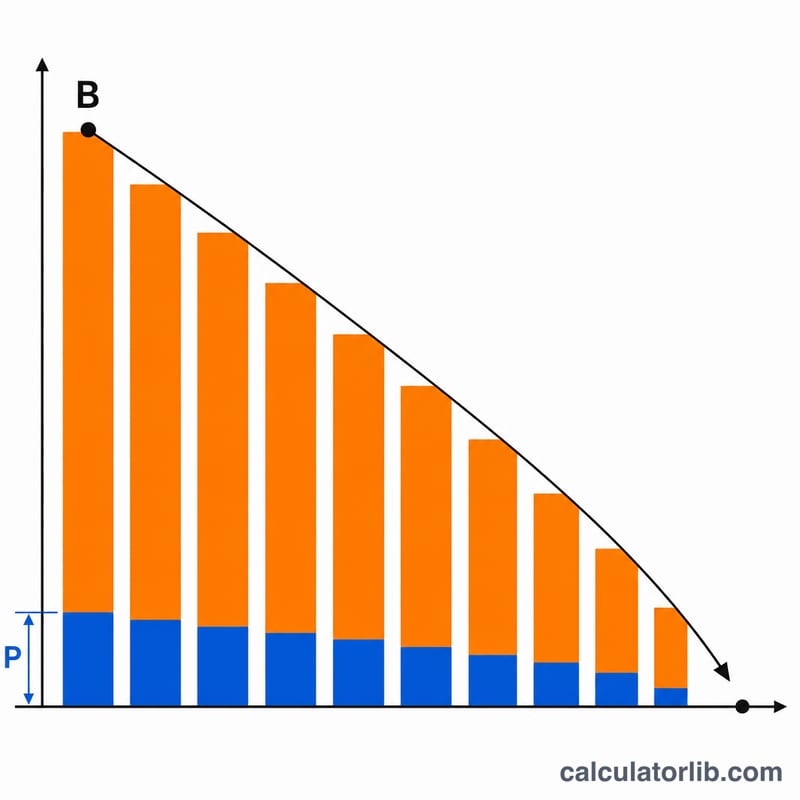

Этот калькулятор подскажет, за сколько месяцев вы полностью закроете долг по кредитной карте, если каждый месяц будете вносить один и тот же фиксированный платёж. Он также покажет общую сумму выплат и итоговую переплату по процентам — так вы наглядно увидите, во сколько на самом деле обходится «висящий» на карте долг.

Как пользоваться

Укажите текущую задолженность, годовую процентную ставку по карте (APR — annual percentage rate, эффективная годовая ставка) и сумму, которую планируете вносить каждый месяц. Калькулятор рассчитает, через сколько месяцев баланс обнулится, переведёт этот срок в годы и покажет суммарные проценты. Если платёж слишком мал и не покрывает даже месячные проценты, долг не закроется никогда — в этом случае инструмент выдаст предупреждение, а не число.

Разбираем формулу

Срок погашения выводится из стандартного уравнения амортизации кредита:

$$n = \left\lceil \frac{-\ln\!\left(1 - \dfrac{B \cdot i}{P}\right)}{\ln(1 + i)} \right\rceil$$

Здесь \(B\) — сумма долга, \(P\) — фиксированный ежемесячный платёж, а \(i\) — месячная процентная ставка (APR ÷ 12 ÷ 100). Выражение под логарифмом должно оставаться положительным, а значит, необходимо условие \(P > B \cdot i\) — то есть ваш платёж должен превышать проценты, начисленные за первый месяц.

Пример расчёта

Долг = $5 000, APR = 18 %, платёж = $200. Месячная ставка \(i = 0{,}18 / 12 = 0{,}015\). Проценты за первый месяц = \(5000 \times 0{,}015 = \$75\) — это меньше $200, значит, долг реально погасить. $$n = \frac{-\ln(1 - 5000 \times 0{,}015 / 200)}{\ln(1{,}015)} = \frac{-\ln(0{,}625)}{\ln(1{,}015)} \approx \frac{0{,}470}{0{,}014889} \approx 31{,}6$$ округляем вверх до 32 месяцев (примерно 2,7 года).

Частые вопросы

Почему пишет «Никогда»? Если ваш платёж равен месячным процентам или меньше их, долг каждый месяц растёт или стоит на месте и никогда не будет погашен. Увеличьте платёж так, чтобы он превышал начисляемые проценты.

Почему последний платёж меньше остальных? В последний месяц для обнуления долга обычно требуется меньше полного платежа, поэтому итоговая сумма выплат рассчитывается путём пошаговой помесячной симуляции амортизации.

Реально ли помогает увеличение платежа? Да, и очень заметно. Поскольку проценты начисляются на остаток долга, даже небольшое увеличение платежа сокращает срок на несколько месяцев и экономит сотни долларов на процентах.