Что показывает калькулятор минимального платежа по кредитной карте?

Этот калькулятор оценивает наименьшую сумму, которую нужно внести по кредитной карте в текущем платежном периоде, чтобы счет оставался в порядке и не возникло просрочки. Большинство банков-эмитентов рассчитывают минимальный платеж как небольшой процент от суммы долга плюс проценты, начисленные за месяц, но не меньше фиксированного порога (обычно $25–$35). Калькулятор воспроизводит именно эту распространенную формулу. Важно: схема расчета характерна для западных банков (суммы указаны в долларах), а в России банки нередко применяют другие правила — фиксированный процент от долга без обязательного порога. Поэтому точные условия зависят от банка и договора, а результат стоит воспринимать как ориентировочный.

Как пользоваться калькулятором

Введите текущую сумму задолженности по выписке, минимальный процент платежа, который применяет ваш банк (чаще всего 1%–3%), годовую ставку (APR) и минимальный порог платежа. Калькулятор покажет ориентировочный минимальный платеж, а также разбивку: сколько приходится на проценты, а сколько — на процент от суммы долга.

Как работает формула

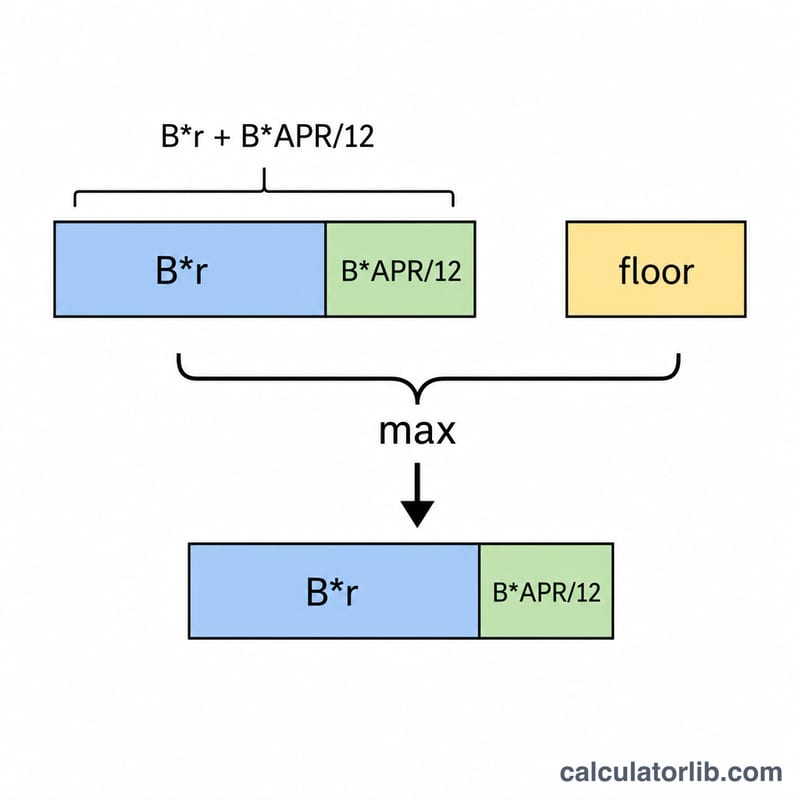

Сначала рассчитываются проценты за месяц: \(\text{Сумма долга} \times (\text{APR} \div 12)\). Затем определяется процентная часть: \(\text{Сумма долга} \times \text{процентная ставка}\). Эти величины складываются, и калькулятор берет большее из двух значений — полученную сумму или фиксированный порог. Если итог превышает всю сумму долга, платеж ограничивается размером задолженности.

$$\begin{gathered} \text{Min Payment} = \min\!\left(\text{Balance},\ \max\!\left(\text{Floor},\ P\right)\right) \\[1.5em] \text{where}\quad P = \text{Balance}\cdot\dfrac{\text{Percent}}{100} + \text{Balance}\cdot\dfrac{\text{APR}}{1200} \end{gathered}$$

Пример расчета

Допустим, ваш долг составляет $2 000 при ставке 19,99% годовых, минимальном проценте 1% и пороге $25. Проценты за месяц = \(2000 \times (0{,}1999 \div 12) \approx \$33{,}32\). Процентная часть = \(2000 \times 0{,}01 = \$20\). Сумма = $53,32. Поскольку $53,32 больше порога в $25, ориентировочный минимальный платеж составит $53,32.

Частые вопросы

Почему платить только минимум невыгодно? Большая часть минимального платежа уходит на проценты, поэтому основной долг уменьшается крайне медленно, а в итоге вы переплачиваете значительно больше. Если вносить хотя бы немного сверх минимума каждый месяц, общая переплата по процентам резко снижается.

Порог всегда равен $25? Нет. Все зависит от условий договора: многие банки используют диапазон $25–$35 или всю сумму долга, если она меньше этого порога.

Совпадет ли результат с моей реальной выпиской? Калькулятор воспроизводит типовую формулу банков. В вашей выписке может применяться немного другой процент, иной метод начисления процентов или дополнительно учитываться задолженность и штрафы за просрочку.