ما هي حاسبة الحد الأدنى لسداد بطاقة الائتمان؟

تساعدك هذه الحاسبة على تقدير أصغر مبلغ يجب أن تسدده على بطاقتك الائتمانية خلال دورة الفوترة الحالية للحفاظ على حسابك في وضع سليم وتجنب الرسوم والتأخير. تحسب معظم الجهات المُصدِرة للبطاقات الحد الأدنى على شكل نسبة مئوية صغيرة من الرصيد مضافًا إليها الفائدة المتراكمة خلال الشهر، على ألا يقل المبلغ عن حد أدنى ثابت (غالبًا بين 25 و35 دولارًا). تعتمد هذه الأداة على هذه الصيغة الشائعة. ومع ذلك، تختلف القواعد الدقيقة من جهة إصدار إلى أخرى ووفقًا لاتفاقية البطاقة، لذا يُفضَّل التعامل مع النتيجة كتقدير تقريبي. ملاحظة: تعكس هذه الحاسبة أسلوبًا شائعًا لدى مُصدِري البطاقات في الولايات المتحدة (بالدولار)، وقد تختلف الشروط لدى البنوك في بلدك.

كيفية الاستخدام

أدخِل رصيد كشف حسابك الحالي، ونسبة الحد الأدنى للسداد الخاصة ببطاقتك (غالبًا بين 1% و3%)، ومعدل الفائدة السنوي (APR)، والمبلغ الأدنى الثابت الذي تفرضه جهة إصدار بطاقتك. ستعرض لك الحاسبة الحد الأدنى المقدَّر للسداد، مع تفصيل واضح لقيمة الفائدة الشهرية والجزء المحسوب كنسبة من الرصيد.

شرح المعادلة

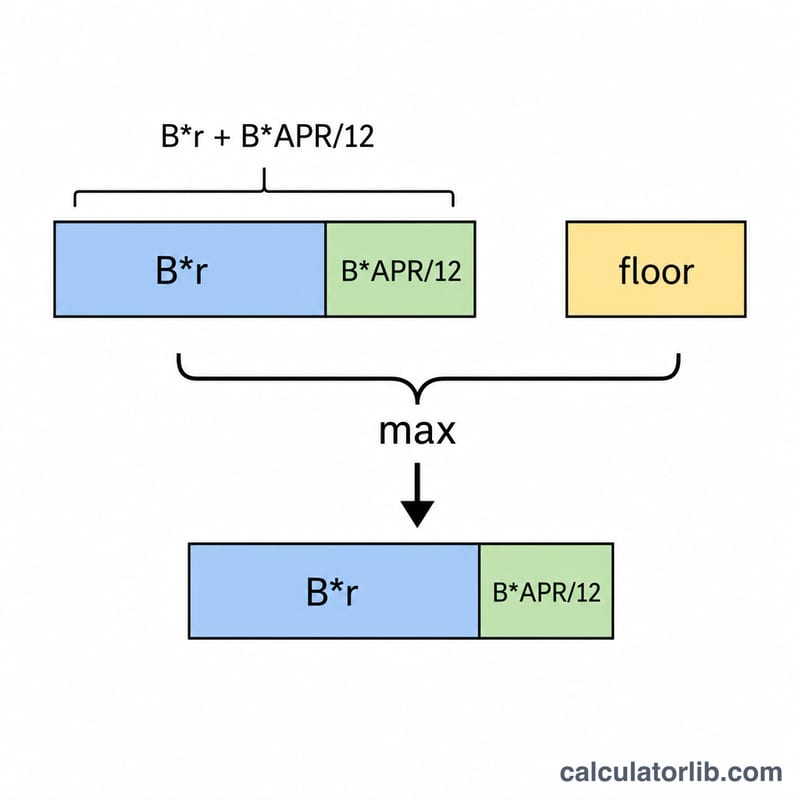

أولًا، تُحسب الفائدة الشهرية بالمعادلة الرصيد × (معدل الفائدة السنوي ÷ 12). ثم يُحسب الجزء النسبي بالمعادلة الرصيد × النسبة المئوية. يُجمَع الرقمان معًا، وتأخذ الحاسبة الأكبر بين هذا المجموع وبين المبلغ الأدنى الثابت. وإذا تجاوزت النتيجة كامل رصيدك، يُحدَّد المبلغ المستحق عند قيمة الرصيد الكامل.

$$\text{Min Payment} = \min\!\left(\text{Balance},\ \max\!\left(\text{Floor},\ P\right)\right)$$ $$\text{where}\quad P = \text{Balance}\cdot\dfrac{\text{Percent}}{100} + \text{Balance}\cdot\dfrac{\text{APR}}{1200}$$

مثال تطبيقي

لنفترض أن عليك مبلغ 2,000 دولار بمعدل فائدة سنوي 19.99%، مع نسبة حد أدنى 1% وحد أدنى ثابت قدره 25 دولارًا. تكون الفائدة الشهرية = \(2000 \times (0.1999 \div 12) \approx 33.32\) دولارًا. والجزء النسبي = \(2000 \times 0.01 = 20\) دولارًا. فيكون المجموع = \(53.32\) دولارًا. وبما أن 53.32 دولارًا أكبر من الحد الأدنى الثابت البالغ 25 دولارًا، فإن الحد الأدنى المقدَّر للسداد هو 53.32 دولارًا.

الأسئلة الشائعة

لماذا يُكلّفك سداد الحد الأدنى فقط الكثير؟ لأن الجزء الأكبر من الحد الأدنى يذهب لتغطية الفائدة، فيتناقص الرصيد ببطء شديد وينتهي بك الأمر بدفع مبالغ أكبر بكثير على المدى الطويل. إن دفع مبلغ إضافي كل شهر يقلّل بشكل كبير من إجمالي الفائدة المدفوعة.

هل المبلغ الأدنى الثابت دائمًا 25 دولارًا؟ لا. يعتمد ذلك على اتفاقية بطاقتك؛ إذ تستخدم كثير من الجهات المُصدِرة مبلغًا بين 25 و35 دولارًا، أو كامل الرصيد إذا كان أقل من ذلك.

هل تطابق النتيجة فاتورتي بدقة؟ إنها تقريب لصيغة شائعة تستخدمها جهات الإصدار. وقد يعتمد كشف حسابك على نسبة مختلفة قليلًا، أو طريقة حساب فائدة أخرى، أو يشمل رسومًا على المتأخرات.