ماذا تفعل هذه الحاسبة؟

تعمل حاسبة تحويل القسط الشهري إلى أقصى سعر بالاتجاه المعاكس: فبدلاً من البدء بالسعر، تنطلق من القسط الشهري المريح بالنسبة لك لتصل إلى أعلى سعر شراء يمكنك تمويله. وهكذا، بدلاً من تخمين سعر السيارة ثم اكتشاف أن قسطها يفوق طاقتك، تبدأ بالمبلغ الذي تستطيع دفعه فعلاً كل شهر وتدع الأرقام تكشف لك حدود ميزانيتك. وهي مثالية عند البحث عن سيارة، لكن المعادلة نفسها (القيمة الحالية) تنطبق على أي قرض تقسيط بفائدة ثابتة.

كيفية الاستخدام

أدخل القسط الشهري الذي ترغب به، ونسبة الفائدة السنوية (APR)، ومدة القرض بالأشهر، إضافةً إلى أي دفعة مقدمة نقدية أو قيمة سيارة للمقايضة. تحسب الأداة أكبر قرض يتناسب مع قسطك، ثم تضيف الدفعة المقدمة وقيمة المقايضة لتُظهر لك أقصى سعر معروض للسيارة. كما تعرض لك إجمالي ما ستدفعه طوال المدة وكم يمثّل ذلك من فوائد.

شرح المعادلة

مبلغ القرض المموَّل هو القيمة الحالية لدفعات منتظمة: $$\text{القرض} = \text{القسط} \times \frac{1-(1+\text{ر})^{-\text{ن}}}{\text{ر}}$$ حيث «ر» هو معدل الفائدة الشهري (نسبة الفائدة السنوية ÷ 12 ÷ 100) و«ن» هو عدد الأشهر. ويُحسب السعر المناسب بإضافة المبلغ النقدي المدفوع مقدماً: $$\text{السعر} = \text{القرض} + \text{الدفعة المقدمة} - \text{قيمة المقايضة}$$ أما إجمالي الفوائد فهو ببساطة مجموع كل الدفعات (\(\text{القسط} \times \text{ن}\)) ناقص مبلغ القرض.

مثال تطبيقي

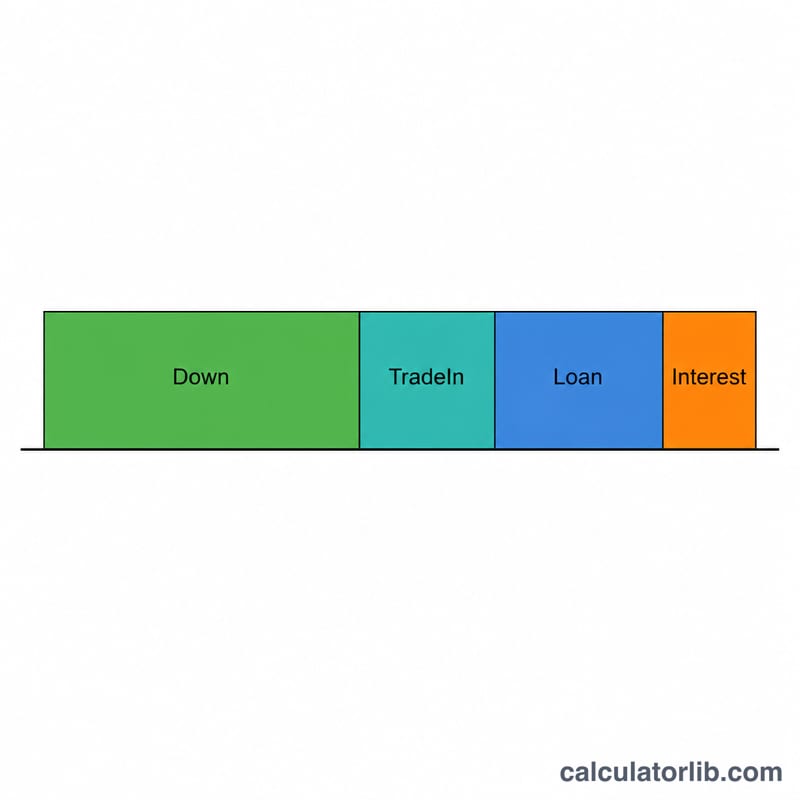

لنفترض أنك تستطيع دفع 400 دولار شهرياً، ونسبة الفائدة السنوية 6%، ومدة القرض 60 شهراً، ولديك دفعة مقدمة بقيمة 3,000 دولار. معدل الفائدة الشهري \(= 0.06 \div 12 = 0.005\). $$\text{القرض} = 400 \times \frac{1 - 1.005^{-60}}{0.005} \approx 20{,}690.24 \text{ دولار}$$ $$\text{السعر المناسب} = 20{,}690.24 + 3{,}000 = 23{,}690.24 \text{ دولار}$$ إجمالي الدفعات \(= 400 \times 60 = 24{,}000\) دولار، وبذلك يكون إجمالي الفوائد \(\approx 3{,}309.76\) دولار.

الأسئلة الشائعة

هل يشمل السعر الضرائب والرسوم؟ لا. النتيجة هي المبلغ القابل للتمويل فقط؛ أما ضريبة المبيعات ورسوم التسجيل ورسوم الوكيل فيجب وضعها في الميزانية بشكل منفصل. (وتذكّر أن الرسوم والضرائب تختلف من بلد لآخر).

ماذا لو كانت نسبة الفائدة 0%؟ مع عرض ترويجي بفائدة 0%، يصبح القرض مساوياً للقسط × المدة دون أي فوائد.

لماذا تزيد المدة الأطول من السعر الذي يمكنني تحمّله؟ كلما زادت عدد الأشهر، ارتفع إجمالي الدفعات، فيُموِّل القسط الشهري نفسه قرضاً أكبر — لكنك في المقابل تدفع فوائد أكثر إجمالاً.