Qué hace esta calculadora

La Calculadora de Cuota Mensual a Precio Asequible trabaja a la inversa: parte de una cuota mensual cómoda para ti y calcula el precio de compra máximo que puedes financiar. En lugar de elegir un precio y descubrir después que la cuota es demasiado alta, empiezas por lo que realmente puedes pagar cada mes y dejas que las cuentas te revelen tu presupuesto. Es ideal para comprar coche, pero la misma fórmula de valor actual sirve para cualquier préstamo a plazos con tipo de interés fijo.

Cómo usarla

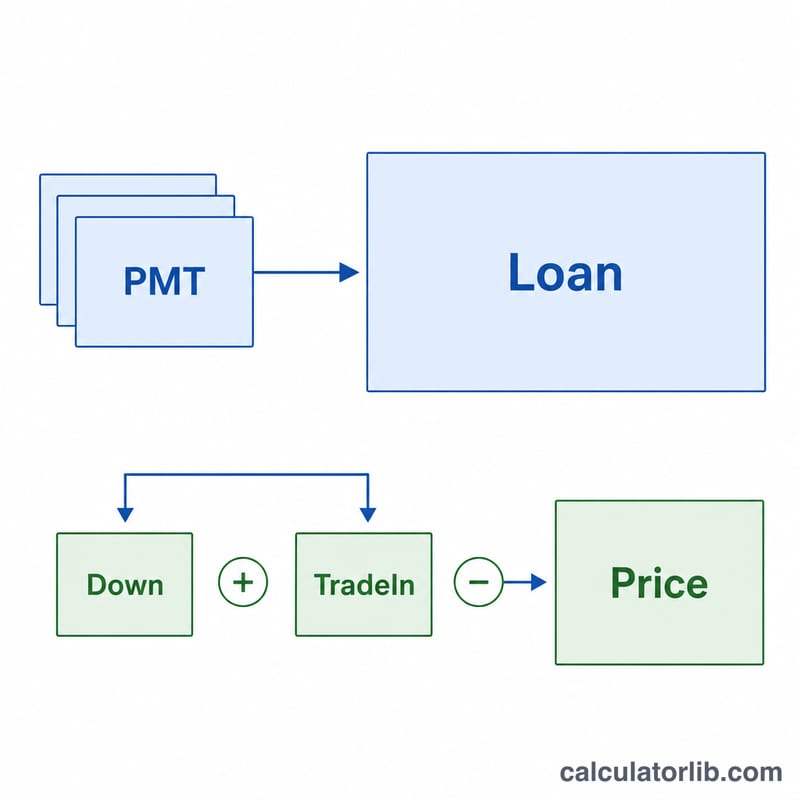

Introduce la cuota mensual que deseas pagar, el tipo de interés anual (TAE), el plazo del préstamo en meses y cualquier entrada en efectivo o el valor del coche que entregas a cambio. La calculadora obtiene el préstamo más alto que encaja con tu cuota y luego le suma la entrada y el coche a cambio para mostrar el precio máximo de etiqueta. También indica el total de todas las cuotas y qué parte de ese importe son intereses.

La fórmula explicada

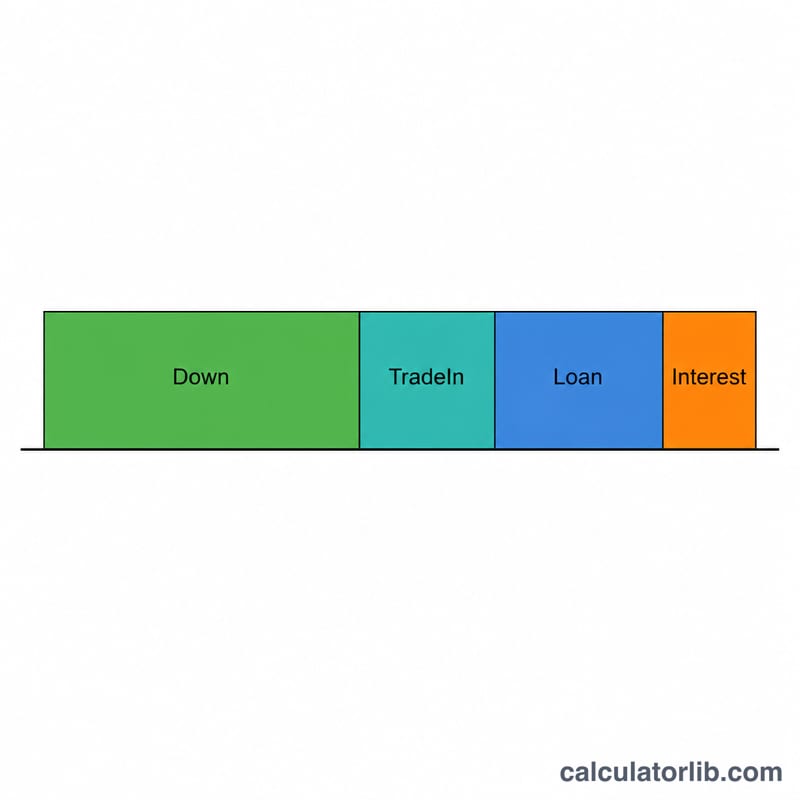

El importe financiado es el valor actual de una anualidad: $$\text{Préstamo} = \text{Cuota} \times \frac{1-(1+r)^{-n}}{r}$$ donde \(r\) es el tipo de interés mensual (TAE \(\div\) 12 \(\div\) 100) y \(n\) es el número de meses. El precio asequible añade el dinero que aportas por adelantado: $$\text{Precio} = \text{Préstamo} + \text{Entrada} - \text{Coche a cambio}$$ Los intereses totales son simplemente todas las cuotas (\(\text{Cuota} \times n\)) menos el importe del préstamo.

Ejemplo práctico

Supongamos que puedes pagar 400 $/mes, la TAE es del 6 %, el plazo es de 60 meses y dispones de 3.000 $ de entrada. El tipo mensual es \(0{,}06 \div 12 = 0{,}005\). $$\text{Préstamo} = 400 \times \frac{1-1{,}005^{-60}}{0{,}005} \approx 20{.}690{,}24\ \$$$ Precio asequible \(= 20{.}690{,}24 + 3{.}000 =\) 23.690,24 $. Total de las cuotas \(= 400 \times 60 = 24{.}000\ \$\), así que los intereses totales \(\approx\) 3.309,76 $.

Preguntas frecuentes

¿El precio incluye impuestos y gastos? No. El resultado es el importe financiable; el impuesto sobre la compra, la matriculación y los gastos del concesionario deben presupuestarse aparte. (Nota: los importes están en dólares y reflejan un mercado estadounidense; en España las cifras se expresan en euros y los impuestos y trámites siguen reglas distintas, pero la fórmula es idéntica.)

¿Y si mi TAE es del 0 %? Con un tipo promocional del 0 %, el préstamo equivale a cuota × plazo y no hay intereses.

¿Por qué un plazo más largo eleva el precio asequible? Más meses significan más cuotas en total, así que el mismo importe mensual financia un préstamo mayor, pero también acabas pagando más intereses en conjunto.