이 계산기는 무엇을 하나요?

'월 납입금으로 알아보는 적정 차량 가격 계산기'는 부담 없이 낼 수 있는 월 납입금에서 거꾸로 계산해, 할부로 살 수 있는 최대 구매 가격을 알려줍니다. 먼저 차 가격을 정해 놓고 월 납입금이 너무 높다는 걸 뒤늦게 깨닫는 대신, 매달 실제로 낼 수 있는 금액부터 시작해 내 예산이 얼마인지 수식으로 확인하는 방식입니다. 자동차 구매에 특히 유용하지만, 동일한 현재가치 공식은 모든 고정금리 할부 대출에 그대로 적용됩니다.

참고로 이 계산기는 미국식 자동차 할부(APR, 월 단위 상환) 방식을 기준으로 합니다. 한국의 자동차 할부나 캐피탈 상품은 이자 계산 방식과 수수료 구조가 다를 수 있으니, 결과는 대략적인 예산 가이드로 활용하시기 바랍니다.

사용 방법

원하는 월 납입금, 연이율(APR), 대출 기간(개월 수), 그리고 현금 선수금이나 보상판매(트레이드인) 금액을 입력하세요. 계산기는 입력한 월 납입금에 맞는 최대 대출 금액을 계산한 뒤, 선수금과 보상판매액을 더해 살 수 있는 최대 차량 가격을 보여줍니다. 또한 전체 납입금 합계와 그중 이자가 얼마인지도 함께 알려줍니다.

공식 설명

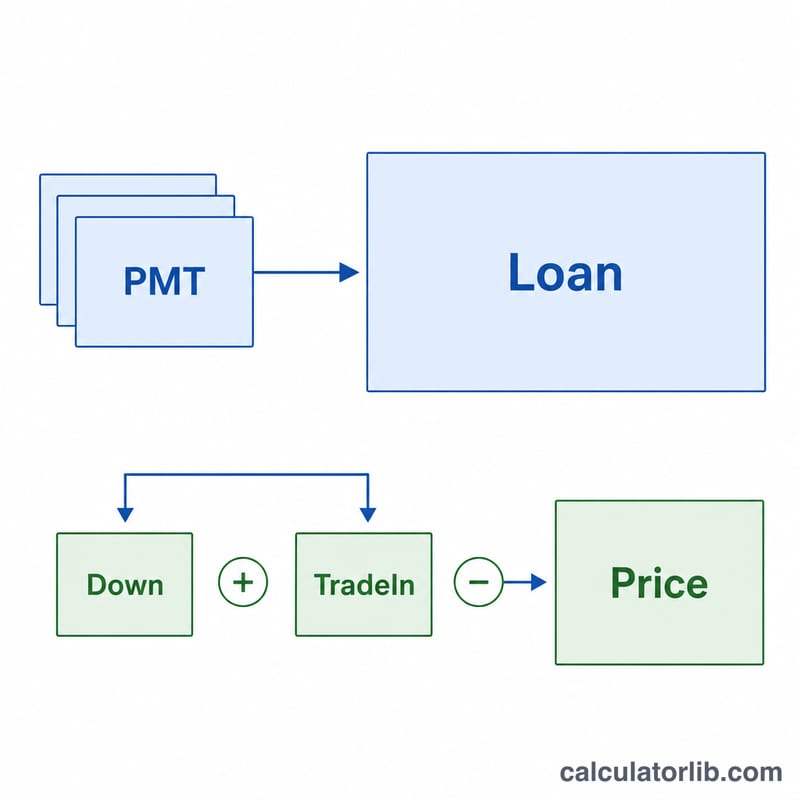

할부로 빌리는 대출 금액은 연금의 현재가치로 구합니다:

$$\text{대출액} = \text{PMT} \times \frac{1-(1+r)^{-n}}{r}$$여기서 \(r\)은 월 이자율(APR ÷ 12 ÷ 100), \(n\)은 개월 수입니다. 적정 차량 가격은 여기에 미리 낸 현금을 더합니다:

$$\text{가격} = \text{대출액} + \text{선수금} - \text{보상판매액}$$총이자는 전체 납입금(\(\text{PMT} \times n\))에서 대출 원금을 뺀 금액입니다.

계산 예시

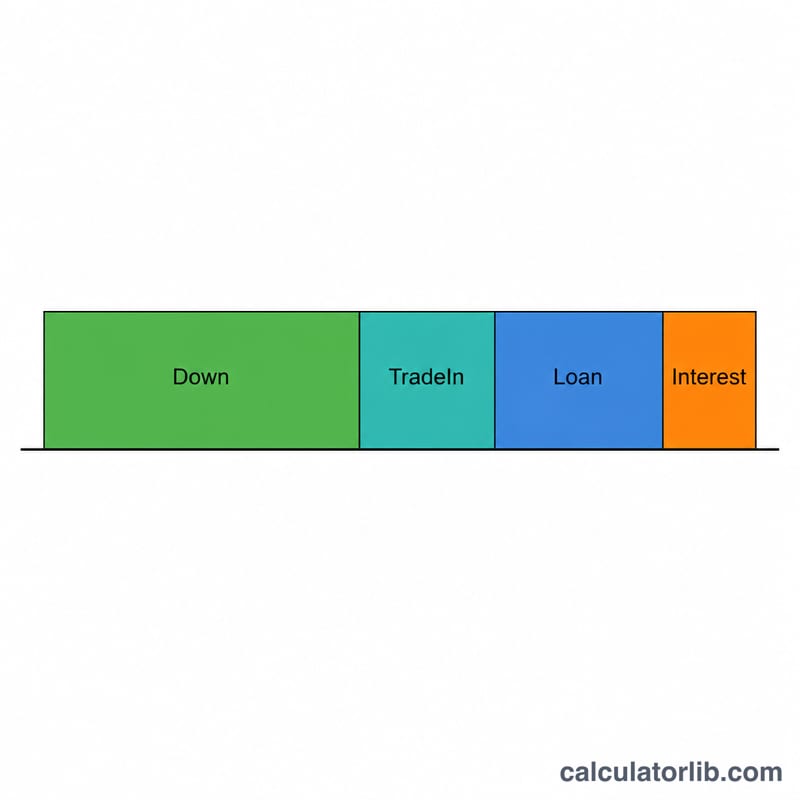

매달 $400을 낼 수 있고, APR이 6%, 기간이 60개월, 선수금이 $3,000이라고 가정해 봅시다. 월 이자율은 \(0.06 \div 12 = 0.005\)입니다.

$$\text{대출액} = 400 \times \frac{1 - 1.005^{-60}}{0.005} \approx \$20{,}690.24$$적정 차량 가격 = \(20{,}690.24 + 3{,}000 = \$23{,}690.24\). 전체 납입금 합계 = \(400 \times 60 = \$24{,}000\)이므로, 총이자는 약 $3,309.76입니다.

자주 묻는 질문

가격에 세금과 수수료가 포함되나요? 아니요. 결과는 할부로 융자받을 수 있는 금액입니다. 부가세, 등록비, 딜러 수수료 등은 별도로 예산에 반영해야 합니다.

APR이 0%면 어떻게 되나요? 0% 프로모션 금리라면 대출액은 월 납입금 × 기간과 같아지고 이자는 발생하지 않습니다.

기간이 길수록 살 수 있는 차 가격이 왜 올라가나요? 개월 수가 많아지면 전체 납입 횟수도 늘어나므로, 같은 월 납입금으로 더 큰 대출을 받을 수 있습니다. 다만 그만큼 전체 이자도 더 많이 내게 됩니다.