Что делает этот калькулятор

Калькулятор цены автомобиля по платежу работает в обратную сторону: он отталкивается от комфортного ежемесячного платежа и показывает максимальную стоимость покупки, которую вы реально можете профинансировать. Вместо того чтобы наугад прикидывать цену, а потом обнаруживать, что платёж слишком высокий, вы начинаете с суммы, которую готовы платить каждый месяц, — а расчёт сам определит ваш бюджет. Инструмент удобен при выборе машины, но та же формула приведённой стоимости подходит для любого кредита с фиксированной ставкой и аннуитетными платежами.

Как пользоваться

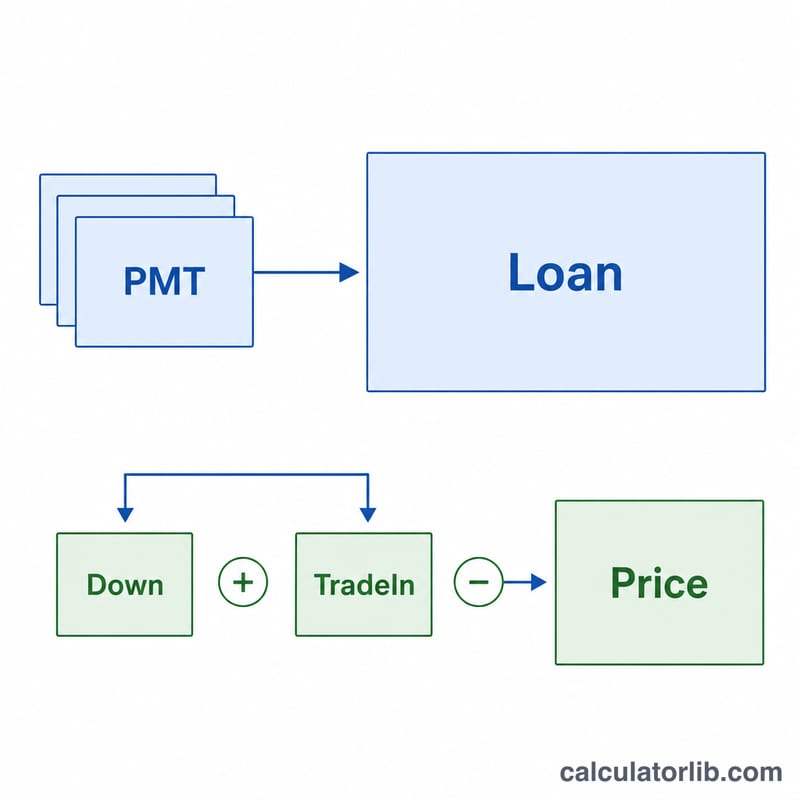

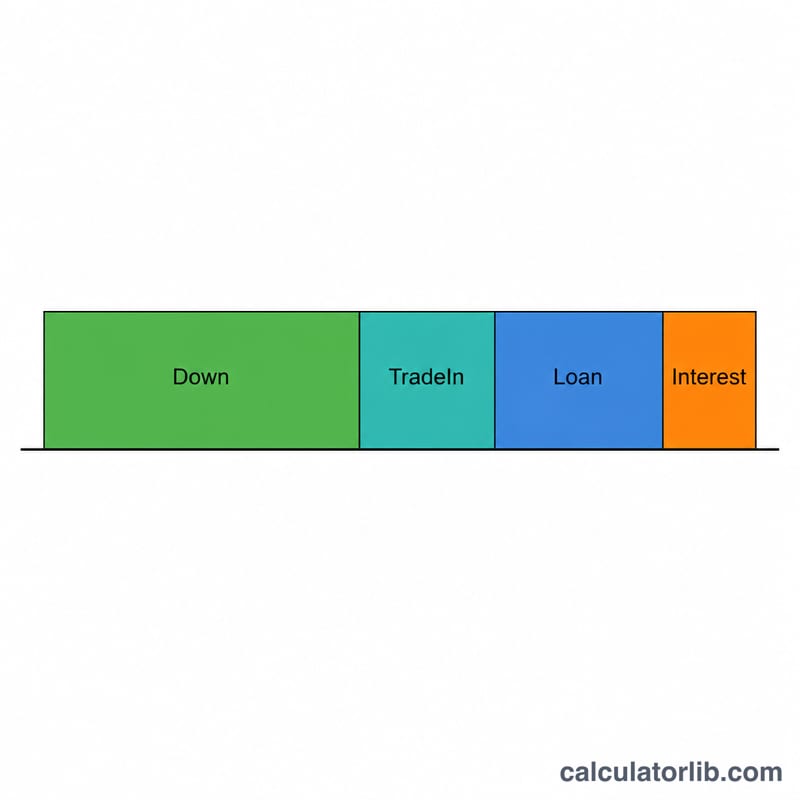

Введите желаемый ежемесячный платёж, годовую процентную ставку (APR), срок кредита в месяцах, а также сумму первоначального взноса и стоимость авто, сдаваемого в зачёт (trade-in). Калькулятор рассчитает максимальный кредит, который укладывается в ваш платёж, прибавит первый взнос и trade-in и покажет максимальную цену в прайс-листе. Дополнительно вы увидите общую сумму всех платежей и размер переплаты по процентам.

Разбор формулы

Сумма кредита — это приведённая стоимость аннуитета: $$\text{Кредит} = \text{PMT} \cdot \frac{1-(1+r)^{-n}}{r}$$ где \(r\) — месячная ставка (APR ÷ 12 ÷ 100), а \(n\) — число месяцев. Доступная цена добавляет ваши собственные средства: $$\text{Цена} = \text{Кредит} + \text{Первый взнос} - \text{Trade-in}$$ Переплата по процентам равна сумме всех платежей (\(\text{PMT} \times n\)) за вычетом тела кредита.

Пример расчёта

Допустим, вы можете платить $400 в месяц, ставка APR равна 6%, срок — 60 месяцев, а первый взнос составляет $3 000. Месячная ставка: \(0{,}06 \div 12 = 0{,}005\). $$\text{Кредит} = 400 \times \frac{1 - 1{,}005^{-60}}{0{,}005} \approx \$20\,690{,}24$$ Доступная цена = \(20\,690{,}24 + 3\,000 =\) $23 690,24. Сумма всех платежей = \(400 \times 60 = \$24\,000\), значит переплата по процентам ≈ $3 309,76.

Частые вопросы

Включает ли цена налоги и сборы? Нет. Результат — это сумма, которую можно профинансировать; налог с продаж, регистрацию и комиссии дилера нужно закладывать в бюджет отдельно.

Что если ставка APR равна 0%? При нулевой акционной ставке кредит равен платёж × срок, а проценты отсутствуют.

Почему более длинный срок повышает доступную цену? Чем больше месяцев, тем больше совокупная сумма платежей, поэтому тот же ежемесячный платёж финансирует более крупный кредит — но и общая переплата по процентам тоже растёт.