À quoi sert ce calculateur

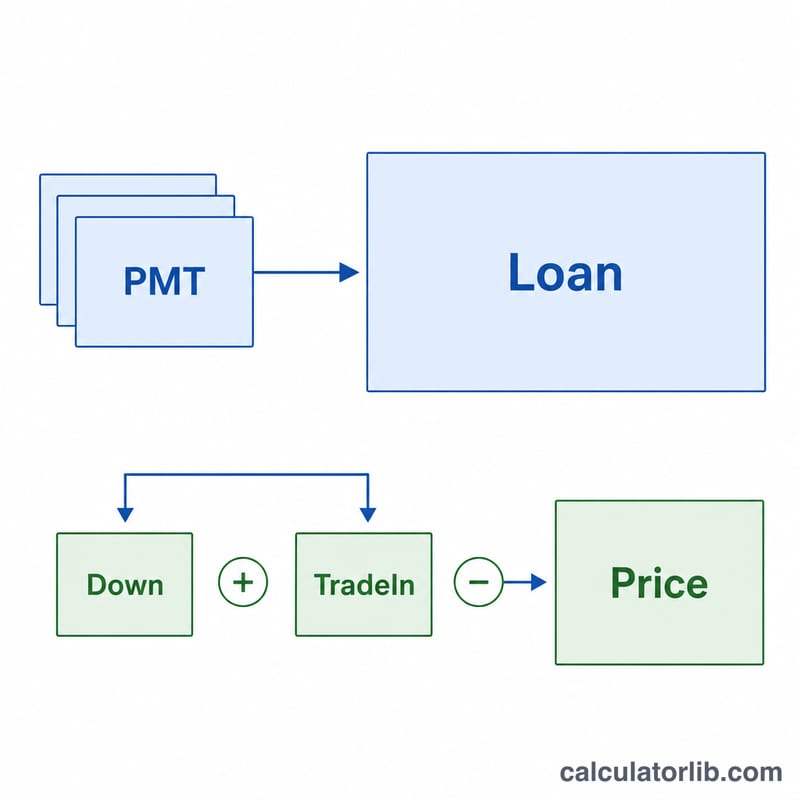

Le calculateur de prix abordable fait le raisonnement à l'envers : il part d'une mensualité confortable pour déterminer le prix d'achat maximal que vous pouvez financer. Plutôt que de fixer un prix au hasard et de découvrir ensuite que la mensualité dépasse votre budget, vous commencez par ce que vous pouvez réellement régler chaque mois, et le calcul révèle votre marge de manœuvre. Idéal pour l'achat d'une voiture, ce même calcul de valeur actuelle s'applique à n'importe quel crédit à mensualités fixes.

Comment l'utiliser

Indiquez la mensualité souhaitée, le taux annuel effectif global (TAEG), la durée du prêt en mois, ainsi qu'un éventuel apport en espèces ou la valeur de reprise de votre ancien véhicule. Le calculateur détermine le prêt le plus élevé compatible avec votre mensualité, puis ajoute votre apport et votre reprise pour afficher le prix d'achat maximal. Il indique également le total des versements et la part qui correspond aux intérêts.

La formule expliquée

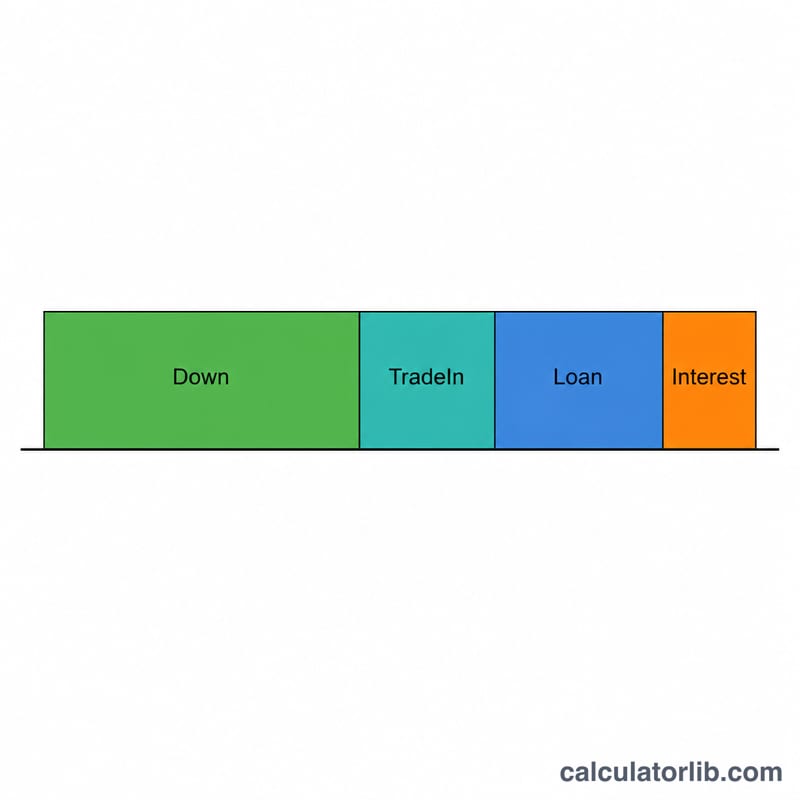

Le montant financé correspond à la valeur actuelle d'une annuité : $$\text{Prêt} = \text{Mensualité} \times \frac{1-(1+r)^{-n}}{r}$$ où \(r\) est le taux d'intérêt mensuel (TAEG ÷ 12 ÷ 100) et \(n\) le nombre de mois. Le prix abordable s'obtient en ajoutant votre apport initial : $$\text{Prix} = \text{Prêt} + \text{Apport} - \text{Reprise}$$ Les intérêts totaux sont simplement l'ensemble des versements (\(\text{Mensualité} \times n\)) moins le montant du prêt.

Exemple chiffré

Supposons que vous puissiez payer 400 $/mois, avec un TAEG de 6 %, une durée de 60 mois et un apport de 3 000 $. Le taux mensuel est de \(0{,}06 \div 12 = 0{,}005\). $$\text{Prêt} = 400 \times \frac{1 - 1{,}005^{-60}}{0{,}005} \approx 20\,690{,}24\ \$$$ $$\text{Prix abordable} = 20\,690{,}24 + 3\,000 = 23\,690{,}24\ \$$$ Total des versements = \(400 \times 60 = 24\,000\ \$\), soit des intérêts totaux d'environ 3 309,76 $.

FAQ

Le prix inclut-il les taxes et les frais ? Non. Le résultat correspond au montant finançable ; la TVA, la carte grise et les frais de concession sont à prévoir séparément. (Les montants sont exprimés en dollars : adaptez selon votre devise et la fiscalité de votre pays.)

Et si mon TAEG est de 0 % ? Avec un taux promotionnel à 0 %, le prêt est simplement égal à mensualité × durée, sans aucun intérêt.

Pourquoi une durée plus longue augmente-t-elle le prix abordable ? Plus de mois signifie davantage de versements au total : la même mensualité finance donc un prêt plus important — mais vous payez aussi plus d'intérêts au final.