Qu'est-ce que le calculateur de capacité d'achat automobile ?

Cet outil raisonne à l'envers : il part de votre budget mensuel pour vous indiquer le prix de voiture maximal que vous pouvez vous offrir. Plutôt que de partir du prix affiché en concession, vous saisissez la somme que vous pouvez consacrer chaque mois sans vous serrer la ceinture, le montant de votre apport, le taux d'intérêt annuel du crédit (TAEG) et la durée en mois. Le calculateur détermine ensuite le crédit maximal que vous pouvez supporter, puis y ajoute votre apport pour révéler le budget total de véhicule à votre portée.

Comment l'utiliser

Indiquez votre budget de mensualité, l'apport que vous comptez verser, le TAEG proposé par votre organisme de crédit et la durée du prêt en mois. Le résultat affiche le prix de voiture maximal, le montant financé par le crédit et le total des intérêts que vous paieriez sur toute la durée du prêt. Faites varier les valeurs pour voir comment un apport plus important ou une durée plus courte modifie votre capacité d'achat.

La formule expliquée

Le montant financé correspond à la valeur actuelle d'une annuité :

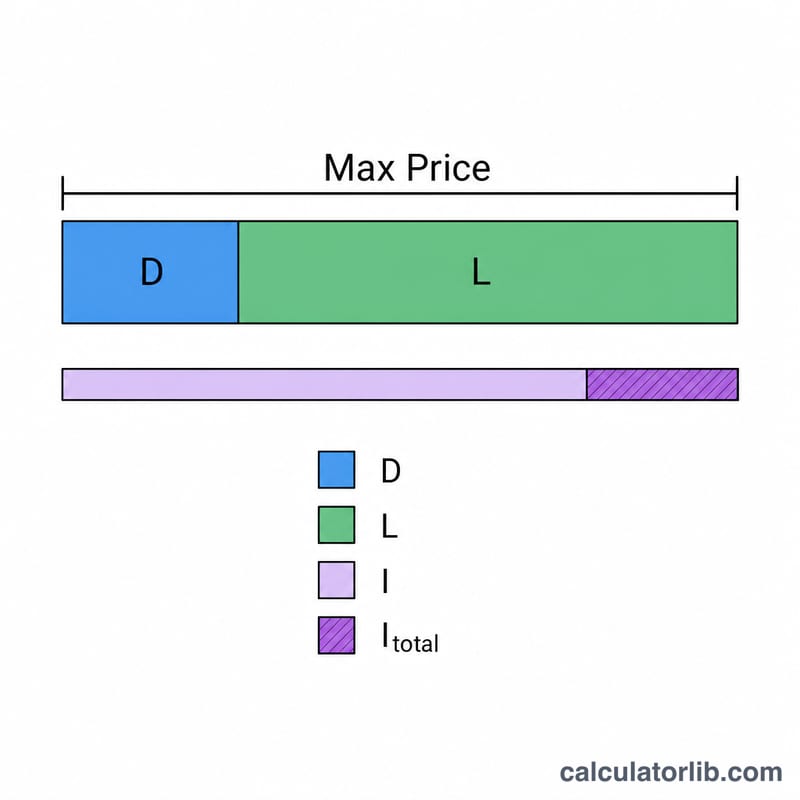

$$\text{crédit} = M \cdot \frac{1 - (1+r)^{-n}}{r}$$où \(M\) est la mensualité, \(r\) le taux d'intérêt mensuel (TAEG ÷ 12 ÷ 100) et \(n\) le nombre de mois. Le prix de voiture maximal est égal à ce montant financé augmenté de votre apport. Le total des intérêts correspond à la somme des versements (\(M \times n\)) moins le montant financé.

Exemple chiffré

Avec un budget mensuel de 400 $, un apport de 3 000 $, un TAEG de 6 % et une durée de 60 mois : \(r = 0{,}005\) et \(n = 60\). Le montant financé ≈ 20 690,22 $, soit un prix de voiture maximal ≈ 23 690,22 $. Le total des versements $$= 400\ \$ \times 60 = 24\,000\ \$$$ d'où des intérêts totaux $$\approx 24\,000\ \$ - 20\,690{,}22\ \$ = 3\,309{,}78\ \$.$$ (Les montants sont exprimés en dollars ; remplacez-les par des euros pour un crédit auto en France — la logique de calcul reste identique.)

Questions fréquentes

Les taxes et frais sont-ils inclus ? Non — le résultat correspond au prix du véhicule que votre crédit et votre apport peuvent couvrir. Prévoyez un budget supplémentaire pour la carte grise, les éventuelles taxes et les frais de dossier ou de concession.

Et si mon TAEG est de 0 % ? Avec un taux promotionnel à 0 %, le montant du crédit est tout simplement votre mensualité multipliée par le nombre de mois.

Dois-je consacrer la totalité de mon budget ? Gardez une marge pour l'assurance, le carburant et l'entretien. De nombreux conseillers recommandent de maintenir le coût total de la voiture sous 15 à 20 % de votre revenu net.