À quoi sert ce calculateur

Le calculateur de mensualité de crédit auto estime le montant fixe à rembourser chaque mois pour un financement automobile, en fonction du prix du véhicule, de votre apport personnel, d'une éventuelle reprise, du taux annuel effectif global (TAEG) et de la durée du prêt exprimée en mois. Il affiche également le montant total que vous rembourserez ainsi que le coût total des intérêts sur toute la durée du crédit : de quoi comparer les offres et établir votre budget en toute sérénité.

À noter : cet outil suit le modèle nord-américain du crédit auto à mensualités constantes et raisonne en dollars ($) avec un « APR » (taux annuel). En France, on parle plutôt de TAEG, qui intègre certains frais obligatoires ; le principe de calcul reste néanmoins identique. Renseignez simplement vos montants dans votre devise et votre taux pour obtenir une estimation pertinente.

Comment l'utiliser

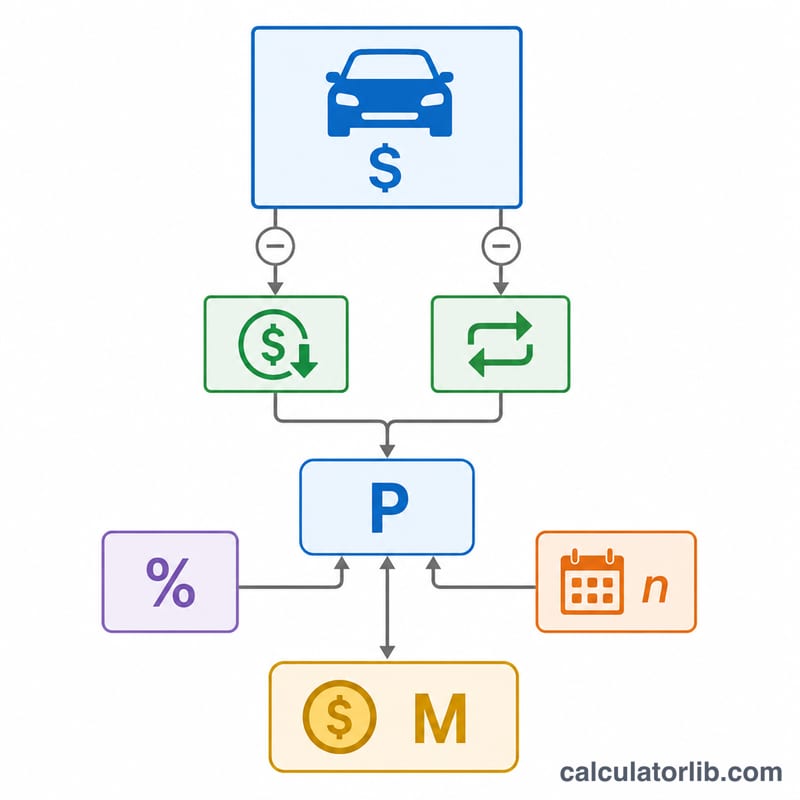

Saisissez le prix du véhicule, puis réduisez le capital à financer en indiquant votre apport et le montant de la reprise de votre ancien véhicule. Renseignez le TAEG proposé par votre organisme prêteur et choisissez la durée du prêt en mois (les durées les plus courantes sont 36, 48, 60 et 72 mois). Le calculateur affiche instantanément votre mensualité estimée, le montant financé, le total des paiements et le total des intérêts.

La formule expliquée

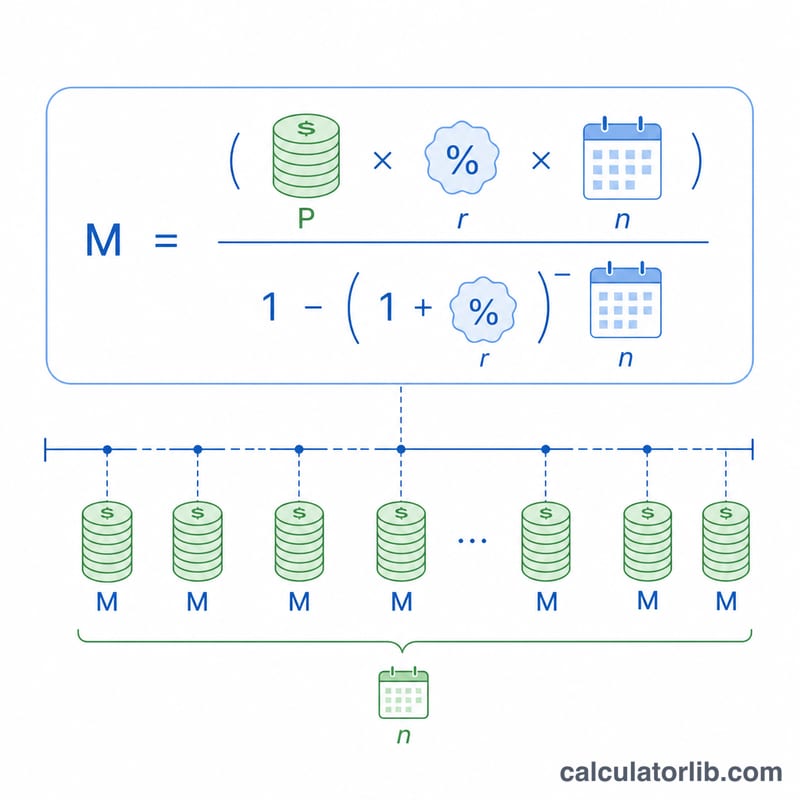

La formule classique du prêt amorti à mensualités constantes est $$ M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1} $$. Ici, P correspond au capital financé (le prix moins l'apport et la reprise), $$ P = \text{Prix} - \text{Apport} - \text{Reprise} $$ r est le taux d'intérêt mensuel (le TAEG divisé par 12, exprimé en décimale) et n représente le nombre de mensualités. Lorsque le taux est de 0 %, la mensualité se réduit tout simplement au capital divisé par le nombre de mois.

Exemple chiffré

Imaginons l'achat d'une voiture à 30 000 $ avec un apport de 5 000 $ et sans reprise, soit un financement de 25 000 $ à un TAEG de 6 % sur 60 mois. Le taux mensuel s'établit à $$ 0{,}06 / 12 = 0{,}005 $$ En appliquant la formule, on obtient une mensualité d'environ 483,32 $, un total des paiements d'environ 28 999,20 $ et près de 3 999,20 $ d'intérêts.

Questions fréquentes

Les taxes et les frais sont-ils inclus ? Non. Si vous souhaitez les intégrer au crédit, saisissez le prix final à financer une fois taxes et frais ajoutés ; sinon, le résultat ne reflète que le montant que vous avez indiqué.

En quoi un apport plus important est-il avantageux ? Il réduit le capital à financer, ce qui diminue à la fois votre mensualité et le total des intérêts versés.

Vaut-il mieux choisir une durée plus courte ? Une durée plus courte augmente la mensualité mais réduit le total des intérêts, tandis qu'une durée plus longue produit l'effet inverse.