À quoi sert ce calculateur

Le calculateur de prêt auto estime votre mensualité de crédit voiture à partir du prix du véhicule, de votre apport, de la valeur de reprise d'un véhicule, du taux d'intérêt (TAEG), de la durée du prêt, de la taxe de vente et des frais annexes. Il affiche également le montant total financé, le total des intérêts que vous paierez sur toute la durée du crédit, ainsi que la somme globale de tous vos remboursements. À noter : ce modèle s'appuie sur les pratiques américaines (taxe de vente ajoutée au financement, durées en mois). En France, le coût d'un crédit auto s'exprime via le TAEG, mais le principe de calcul des mensualités reste identique.

Comment l'utiliser

Saisissez le prix négocié du véhicule, votre éventuel apport comptant et la valeur du véhicule que vous reprenez. Ajoutez votre taux de taxe de vente ainsi que les frais de carte grise, d'immatriculation ou de concession. Indiquez ensuite le TAEG proposé par votre organisme prêteur et la durée du crédit en mois (48, 60 et 72 mois sont des durées courantes). Le calculateur affiche instantanément le montant estimé de votre mensualité.

La formule expliquée

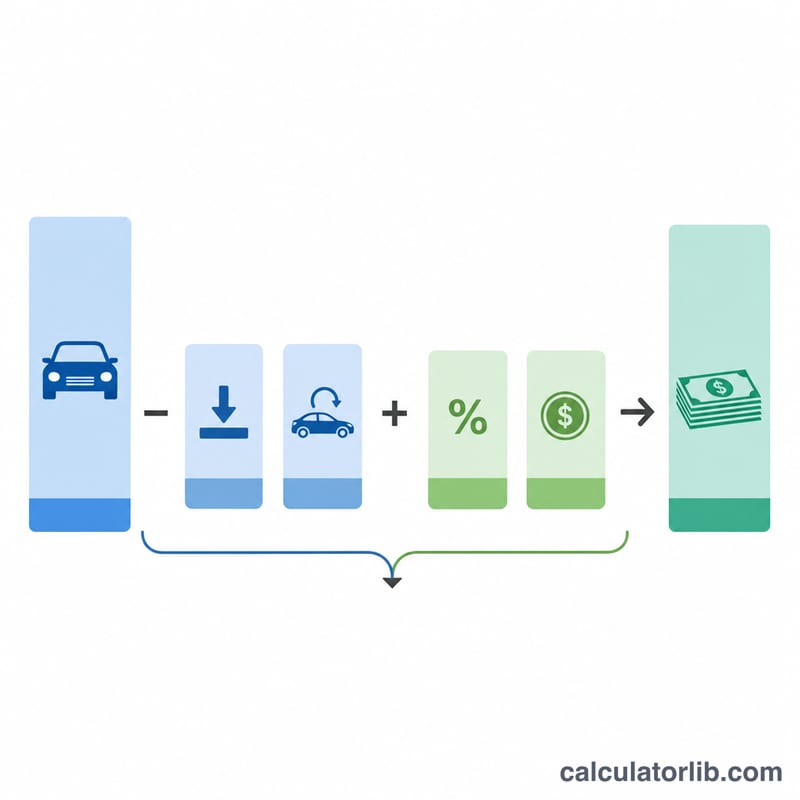

On calcule d'abord le montant financé (le capital) : prix du véhicule moins l'apport moins la reprise, auquel s'ajoutent la taxe de vente (prix × taux de taxe) et les frais :

$$P = \text{Prix} - \text{Apport} - \text{Reprise} + \text{Prix}\times\text{Taxe\%} + \text{Frais}$$

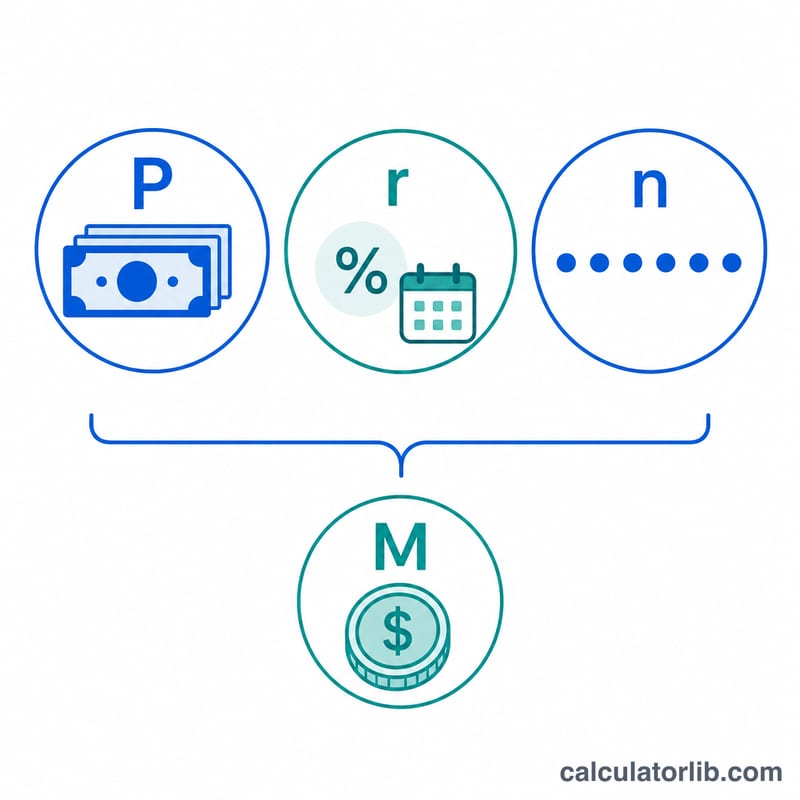

La mensualité repose ensuite sur la formule d'amortissement classique

$$M = P \times \frac{r(1+r)^n}{(1+r)^n - 1}$$

où \(r\) correspond au taux d'intérêt mensuel (TAEG ÷ 12 ÷ 100) et \(n\) au nombre de mois. Si le TAEG est de 0 %, la mensualité se résume simplement au capital divisé par la durée.

Exemple chiffré

Imaginons que vous financiez 33 000 $ à un TAEG de 6,5 % sur 60 mois. Le taux mensuel s'élève à

$$0{,}065 \div 12 = 0{,}00541667$$

En appliquant la formule, on obtient une mensualité d'environ 645,62 $. Sur 60 mois, vous remboursez près de 38 737 $, dont environ 5 737 $ d'intérêts.

Termes clés définis

- TAP (Taux annuel en pourcentage)

- Le coût annuel d'emprunt exprimé en pourcentage. Pour un prêt automobile à intérêt simple, il s'agit du taux annuel nominal utilisé pour calculer le taux mensuel. Un véritable TAP qui inclut les frais financiers et les frais supplémentaires peut être légèrement plus élevé que le taux de billet cité.

- Montant financé / Principal (P)

- Le solde réel du prêt que vous empruntez. Il est égal au prix du véhicule moins votre acompte et votre valeur de reprise, plus les taxes de vente et les frais qui sont intégrés au prêt.

- Acompte

- L'argent comptant que vous payez d'avance pour l'achat. Il réduit le montant financé dollar pour dollar, diminuant à la fois le paiement mensuel et l'intérêt total.

- Valeur de reprise

- Le crédit qu'un concessionnaire vous accorde pour votre ancien véhicule. Comme un acompte, il réduit le montant financé. Dans de nombreux États, il réduit également le montant imposable.

- Taxe de vente

- Un pourcentage du prix d'achat facturé par votre État ou municipalité. Il est souvent ajouté au montant financé plutôt que payé séparément à la signature.

- Frais de concessionnaire / Titre / Immatriculation

- Des frais supplémentaires tels que les frais de documentation (« doc »), transfert de titre, immatriculation et frais de licence. Ceux-ci sont fréquemment intégrés au prêt et augmentent le principal.

- Durée du prêt (n)

- La période de remboursement en mois — les durées courantes sont 48, 60 et 72 mois. Une durée plus longue réduit le paiement mensuel mais augmente l'intérêt total payé.

- Taux mensuel (r)

- Le taux d'intérêt périodique par mois, calculé comme le TAP divisé par 12 (dans la formule, \(r = \text{TAP}/1200\) de sorte qu'un pourcentage devient une décimale). C'est le taux appliqué au solde impayé chaque mois.

Comprendre votre résultat

La calculatrice retourne trois chiffres liés qui décrivent le coût total de votre prêt.

Le paiement mensuel (M) est le montant fixe que vous devez chaque mois pendant toute la durée. Il couvre à la fois les intérêts et une partie du principal de sorte que le solde atteint zéro avec le dernier paiement.

Le montant total financé (P) est le principal du prêt — le prix après déduction de votre acompte et de votre reprise, puis ajout des taxes de vente et des frais qui sont intégrés au prêt. Tout ce que vous empruntez, y compris les taxes et les frais, génère des intérêts, de sorte que le financement de ces coûts augmente à la fois votre paiement et vos intérêts totaux.

L'intérêt total est la différence entre tout ce que vous payez pendant la durée (\(M \times n\)) et le montant financé. C'est le prix de l'emprunt et augmente avec un TAP plus élevé ou une durée plus longue.

Équité négative (être « à découvert »). Si votre reprise vaut moins que le solde toujours dû dessus, ce déficit est généralement ajouté au nouveau prêt. Par exemple, un véhicule d'une valeur de 8 000 $ avec un solde restant de 10 000 $ porte 2 000 $ d'équité négative, ce qui augmente le nouveau montant financé — ce qui signifie que vous financez, et payez des intérêts sur, la dette de la voiture précédente.

TAP cité par rapport au coût réel. Le paiement affiché suppose que le TAP que vous entrez est le taux effectif et que vous payez selon le calendrier. Le véritable coût du crédit peut différer une fois que certains frais financiers ou frais sont inclus, de sorte que le TAP divulgué sur votre contrat peut être légèrement plus élevé que le taux de billet. Payer en retard, payer d'avance ou refinancer changera également votre intérêt réel.

Comment l'amortissement change avec le temps. Bien que le paiement mensuel reste constant, sa composition ne l'est pas. Les premiers paiements sont principalement des intérêts parce que le solde est important ; à mesure que le solde diminue, une plus grande partie de chaque paiement va au principal. C'est pourquoi payer un supplément en début de prêt économise le plus d'intérêts, et pourquoi les intérêts totaux sont largement concentrés en début de période.

FAQ

La taxe de vente est-elle incluse ? Oui. La taxe de vente est calculée sur le prix du véhicule puis ajoutée au montant financé (pratique courante chez les concessionnaires américains). Ajustez le taux selon votre État. En France, vous pouvez laisser ce champ à 0 % puisque la TVA est déjà comprise dans le prix affiché.

Dois-je inclure ma reprise ? Oui. La valeur de reprise réduit le montant à financer, exactement comme un apport.

Le TAEG est-il identique au taux d'intérêt ? Globalement, oui. Cet outil considère le TAEG saisi comme le taux annuel nominal capitalisé mensuellement, ce qui correspond de près à la façon dont la plupart des organismes de crédit auto présentent leurs offres.