這個計算機能做什麼

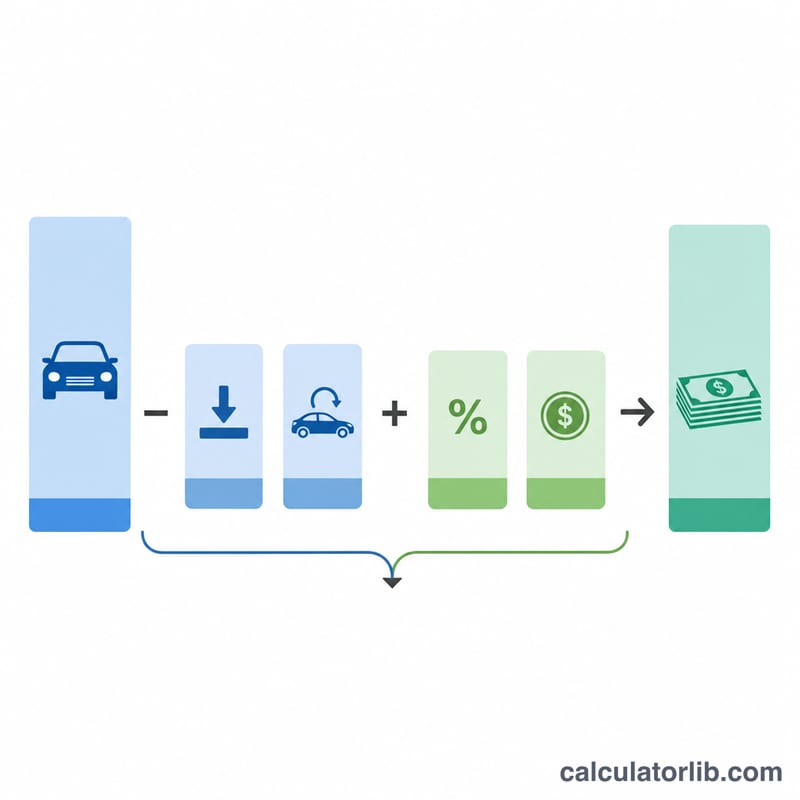

汽車貸款計算機會根據車價、頭期款、舊車折抵金額、利率(APR 年百分率)、貸款期數、銷售稅及其他費用,幫你算出每月應繳的車貸金額。此外,它還會列出實際貸款的本金總額、整段貸款期間需支付的總利息,以及所有還款加總後的總金額。

如何使用

請先輸入你和車商談妥的成交車價、現金頭期款,以及要折抵的舊車估值。接著填入銷售稅率,以及過戶、領牌、車商手續費等各項費用。然後輸入貸款機構提供的 APR(年利率)與貸款期數(以月為單位,常見為 48、60、72 個月)。系統會立刻算出你預估的每月還款金額。

公式說明

系統會先算出實際貸款的本金:車價減去頭期款、再減去舊車折抵,然後加上銷售稅(車價 × 稅率)與各項費用。

$$P = \text{Price} - \text{Down} - \text{Trade} + \text{Price}\times\text{Tax\%} + \text{Fees}$$每月還款金額採用標準的本利攤還公式

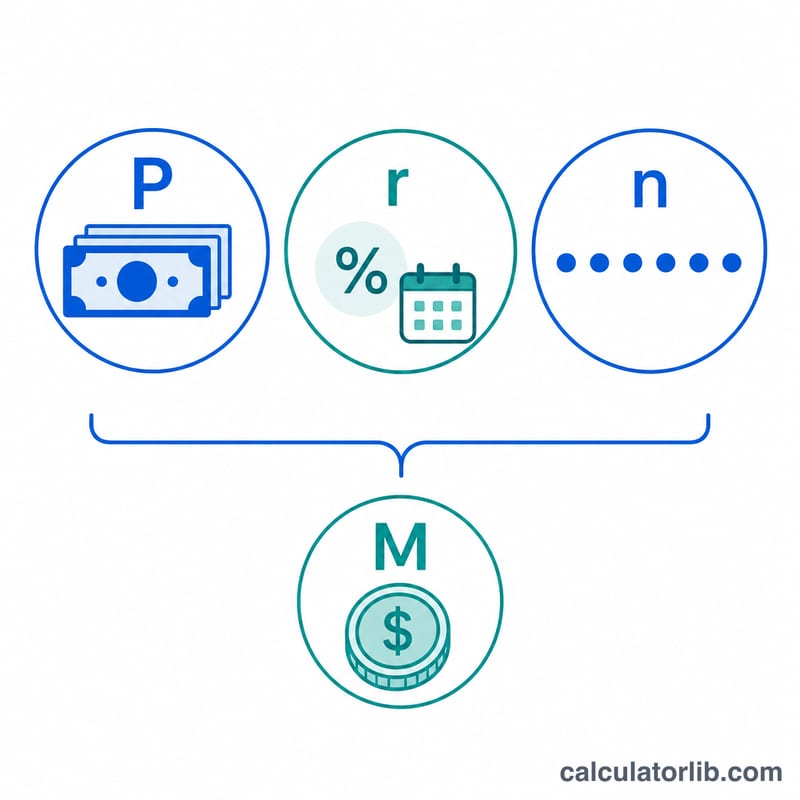

$$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$其中 \(r\) 是每月利率(APR ÷ 12 ÷ 100),\(n\) 是貸款月數。若 APR 為 0%,每月還款金額就直接等於本金除以期數。

實際範例

假設你以 6.5% 的 APR 貸款 $33,000,分 60 個月攤還。每月利率為 \(0.065 \div 12 = 0.00541667\)。代入公式後,每月還款金額約為 $645.62。整整 60 個月下來,總共要付出大約 $38,737,其中約 $5,737 為利息。

關鍵術語定義

- APR(年度百分比利率)

- 以百分比表示的年度借款成本。對於簡單利息汽車貸款,它是用於計算月利率的名義年利率。包含融資費用和手續費的真實 APR 可能略高於報價票面利率。

- 融資金額 / 本金(P)

- 您借入的實際貸款餘額。它等於車輛價格減去您的首付和換舊價值,加上任何計入貸款的銷售稅和費用。

- 首付

- 您在購買時預先支付的現金。它以一比一的方式降低融資金額,從而降低月付款和總利息。

- 換舊價值

- 經銷商為您的舊車提供的信用額度。與首付一樣,它會降低融資金額。在許多州,它也會降低應稅金額。

- 銷售稅

- 由您所在州或地方當局收取的購買價格的百分比。它通常被加入到融資金額中,而不是在簽署時單獨支付。

- 經銷商 / 車牌 / 登記費

- 其他費用,例如文件("doc")費、車牌轉讓、登記和牌照費用。這些通常被打包到貸款中並增加本金。

- 貸款期限(n)

- 還款期以月計算——常見的期限為 48、60 和 72 個月。更長的期限會降低月付款,但會增加支付的總利息。

- 月利率(r)

- 每月的定期利率,計算方式為 APR 除以 12(在公式中,\(r = \text{APR}/1200\) 因此百分比變成小數)。它是每月應用於未償還餘額的利率。

了解您的結果

計算器返回三個相關數字,描述您貸款的全部成本。

月付款(M)是您在整個期限內每個月應支付的固定金額。它涵蓋利息和部分本金,使得餘額在最後一次付款時達到零。

融資總額(P)是貸款本金——扣除首付和換舊價值後的價格,然後加上任何計入貸款的銷售稅和費用。您借入的所有內容,包括稅款和費用,都會產生利息,因此融資這些費用會增加您的付款和總利息。

總利息是您在期限內支付的所有金額(\(M \times n\))與融資金額之間的差額。它是借款成本,隨著更高的 APR 或更長的期限而增加。

負權益("倒欠")。如果您的換舊價值小於其仍未償還的餘額,該差額通常被加入新貸款中。例如,價值 8,000 美元但仍有 10,000 美元未償還餘額的車輛有 2,000 美元的負權益,這會增加新的融資金額——意味著您為前一輛車的債務融資並支付利息。

報價 APR 與實際成本。所示付款假設您輸入的 APR 是實際利率,且您按時付款。一旦納入某些融資費用或手續費,信用的真實成本可能會有所不同,因此您合同上披露的 APR 可能略高於票面利率。逾期支付、提前支付或再融資也會改變您的實際利息。

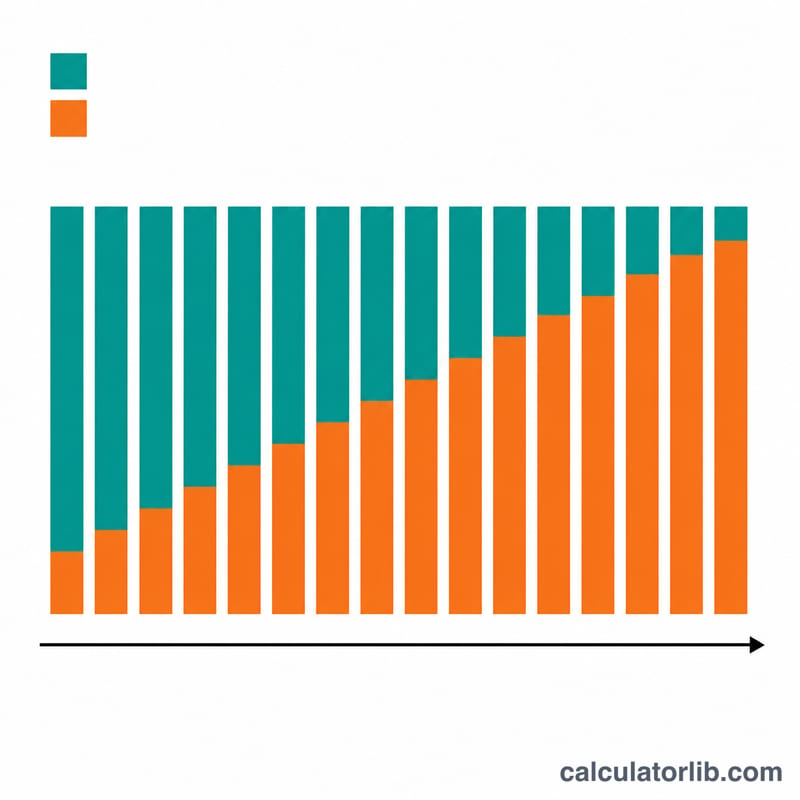

攤銷如何隨時間推移而變化。儘管月付款保持不變,但其構成卻不同。早期付款主要是利息,因為餘額很大;隨著餘額下降,每次付款中更多部分用於本金。這就是為什麼在貸款早期支付額外款項可以節省最多利息,以及為什麼總利息在很大程度上集中在前期的原因。

常見問題

計算結果有含銷售稅嗎?有的。銷售稅是以車價為基礎計算,並計入實際貸款的本金中(這是車商常見的做法)。請依你所在地區的實際稅率自行調整。

舊車折抵要不要算進去?要。舊車折抵的金額會減少你需要貸款的本金,作用就和頭期款一樣。

APR 和利率是同一回事嗎?大致相同。本工具會把你輸入的 APR 視為按月複利計算的名目年利率,這與多數汽車貸款機構報價的方式相當接近。

說明:本工具中的銷售稅、過戶領牌等費用設計,主要參考美國等地的購車與貸款慣例,台灣的牌照稅、燃料費及貸款條件可能不同,使用時請以當地實際規定與車商報價為準。