Qué hace esta calculadora

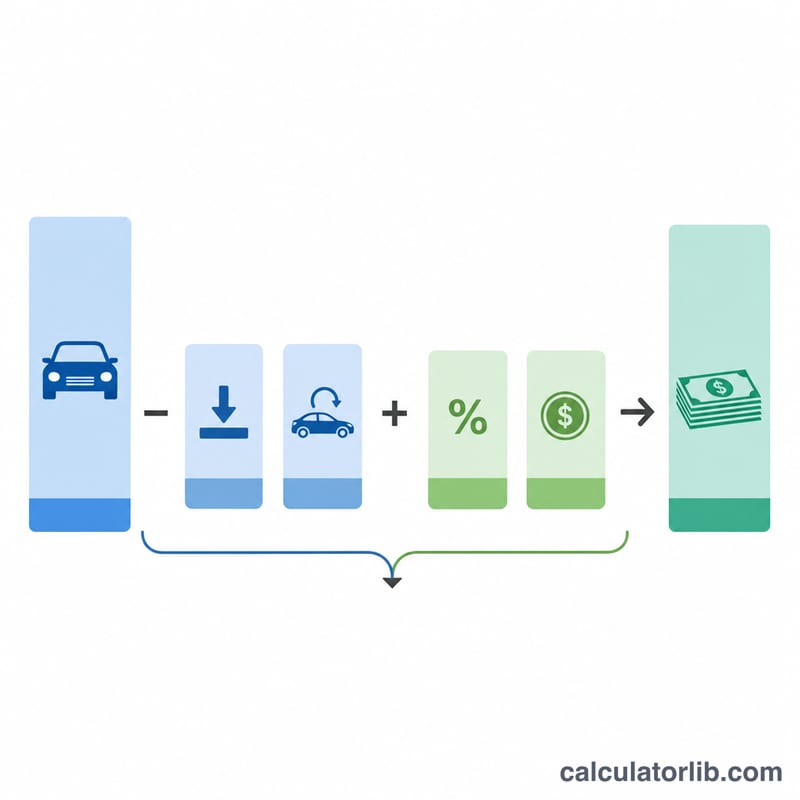

La Calculadora de Préstamo de Auto estima la cuota mensual de tu coche a partir del precio del vehículo, la entrada inicial, el valor de un vehículo entregado a cuenta, la tasa de interés (TAE/APR), el plazo del préstamo, los impuestos sobre la venta y las comisiones adicionales. También te muestra el monto total financiado, los intereses totales que pagarás durante la vida del préstamo y la suma total de todas las cuotas.

Cómo usarla

Introduce el precio negociado del vehículo, cualquier entrada inicial en efectivo y el valor del coche que entregas a cuenta. Añade el porcentaje del impuesto sobre la venta y cualquier comisión de matriculación, gestión o del concesionario. Después indica la TAE (APR) que te ofreció tu prestamista y el plazo del préstamo en meses (48, 60 y 72 meses son los más habituales). La calculadora te devuelve al instante la cuota mensual estimada.

La fórmula explicada

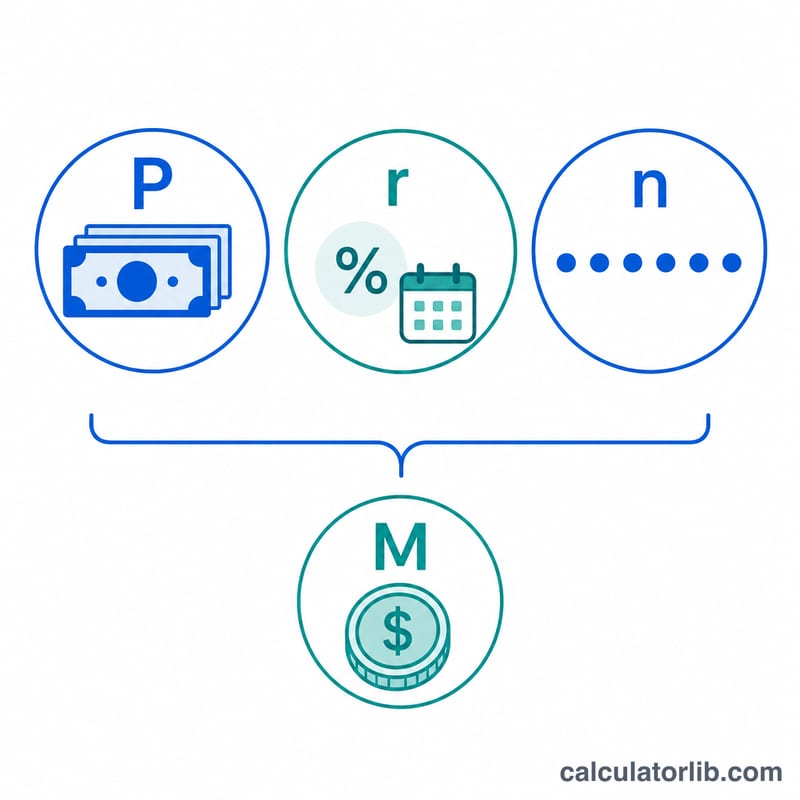

Primero se calcula el monto financiado (el capital): precio menos la entrada inicial menos el valor entregado a cuenta, más el impuesto sobre la venta (precio × tasa del impuesto) y las comisiones. La cuota mensual se obtiene con la fórmula estándar de amortización $$M = P \times \frac{r(1+r)^n}{(1+r)^n - 1}$$ donde \(r\) es la tasa de interés mensual (TAE ÷ 12 ÷ 100) y \(n\) es el número de meses. Si la TAE es del 0 %, la cuota es simplemente el capital dividido entre el plazo.

Ejemplo práctico

Imagina que financias 33.000 $ con una TAE del 6,5 % a 60 meses. La tasa mensual es \(0{,}065 \div 12 = 0{,}00541667\). Al aplicar la fórmula, la cuota mensual resulta de unos 645,62 $. A lo largo de los 60 meses pagas aproximadamente 38.737 $, de los cuales cerca de 5.737 $ corresponden a intereses.

Términos Clave Definidos

- TAE (Tasa de Porcentaje Anual)

- El costo anual del préstamo expresado como porcentaje. Para un préstamo de automóvil de interés simple, es la tasa nominal anual utilizada para calcular la tasa mensual. Una TAE verdadera que incluye cargos financieros y comisiones puede ser ligeramente superior a la tasa del pagaré cotizada.

- Cantidad Financiada / Principal (P)

- El saldo del préstamo real que pides. Es igual al precio del vehículo menos tu pago inicial y valor de canje, más cualquier impuesto sobre ventas y comisiones que se incorporen al préstamo.

- Pago Inicial

- Dinero en efectivo que pagas por adelantado hacia la compra. Reduce la cantidad financiada dólar por dólar, bajando tanto el pago mensual como el interés total.

- Valor de Canje

- El crédito que te da el concesionario por tu vehículo antiguo. Como un pago inicial, reduce la cantidad financiada. En muchos estados también reduce la cantidad imponible.

- Impuesto sobre Ventas

- Un porcentaje del precio de compra cobrado por tu estado o localidad. A menudo se suma a la cantidad financiada en lugar de pagarse por separado en la firma.

- Comisiones del Concesionario / Título / Registro

- Cargos adicionales como comisiones de documentación ("doc"), transferencia de título, registro y comisiones de licencia. Estos frecuentemente se incluyen en el préstamo y aumentan el principal.

- Plazo del Préstamo (n)

- El período de reembolso en meses — los plazos comunes son 48, 60 y 72 meses. Un plazo más largo reduce el pago mensual pero aumenta el interés total pagado.

- Tasa Mensual (r)

- La tasa de interés periódica por mes, calculada como la TAE dividida entre 12 (en la fórmula, \(r = \text{TAE}/1200\) para que un porcentaje se convierta en decimal). Es la tasa aplicada al saldo pendiente cada mes.

Entendiendo tu Resultado

La calculadora devuelve tres cifras relacionadas que describen el costo completo de tu préstamo.

El pago mensual (M) es la cantidad fija que debes cada mes durante todo el plazo. Cubre tanto el interés como una parte del principal para que el saldo llegue a cero con el pago final.

La cantidad total financiada (P) es el principal del préstamo — el precio después de restar tu pago inicial y canje, luego sumando cualquier impuesto sobre ventas y comisiones que se incorporen al préstamo. Todo lo que pides prestado, incluidos los impuestos y comisiones, genera interés, por lo que financiar esos costos aumenta tanto tu pago como tu interés total.

El interés total es la diferencia entre todo lo que pagas durante el plazo (\(M \times n\)) y la cantidad financiada. Es el precio del préstamo y crece con una TAE más alta o un plazo más largo.

Patrimonio neto negativo (estar "bajo el agua"). Si tu canje vale menos que el saldo aún adeudado sobre él, ese déficit generalmente se suma al nuevo préstamo. Por ejemplo, un vehículo que vale $8,000 con un saldo pendiente de $10,000 lleva $2,000 de patrimonio neto negativo, que aumenta la nueva cantidad financiada — lo que significa que financias, y pagas interés sobre, deuda del auto anterior.

TAE cotizada vs. costo real. El pago mostrado asume que la TAE que ingresas es la tasa efectiva y que pagas según lo programado. El costo verdadero del crédito puede diferir una vez que se incluyen ciertos cargos financieros o comisiones, por lo que la TAE divulgada en tu contrato puede ser ligeramente superior a la tasa del pagaré. Pagar con retraso, pagar por adelantado o refinanciar también cambiarán tu interés real.

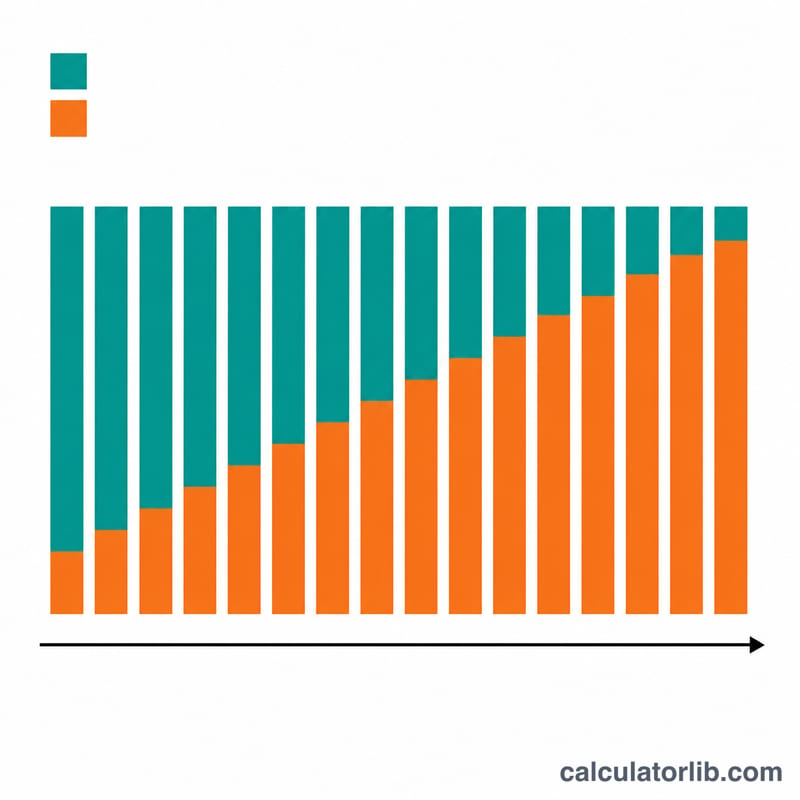

Cómo cambia la amortización con el tiempo. Aunque el pago mensual se mantiene constante, su composición no lo hace. Los pagos tempranos son principalmente interés porque el saldo es grande; a medida que el saldo disminuye, más de cada pago va al principal. Por eso pagar más temprano en el préstamo ahorra más interés, y por qué el interés total está muy concentrado al principio.

Preguntas frecuentes

¿Incluye el impuesto sobre la venta? Sí: el impuesto se calcula sobre el precio del vehículo y se suma al monto financiado (una práctica habitual en los concesionarios). Ajusta el porcentaje según tu región. Ten en cuenta que esta herramienta sigue el modelo estadounidense del «sales tax»; en España o Latinoamérica el IVA y los impuestos de matriculación funcionan de otra manera, así que adapta la tasa a tu caso.

¿Debo incluir el vehículo que entrego a cuenta? Sí. Su valor reduce la cantidad que necesitas financiar, igual que lo hace una entrada inicial.

¿La TAE es lo mismo que la tasa de interés? Más o menos. Esta herramienta trata la TAE introducida como la tasa nominal anual con capitalización mensual, que se ajusta bastante a cómo la mayoría de los prestamistas de coches calculan sus préstamos.