¿Qué es el valor del dinero en el tiempo?

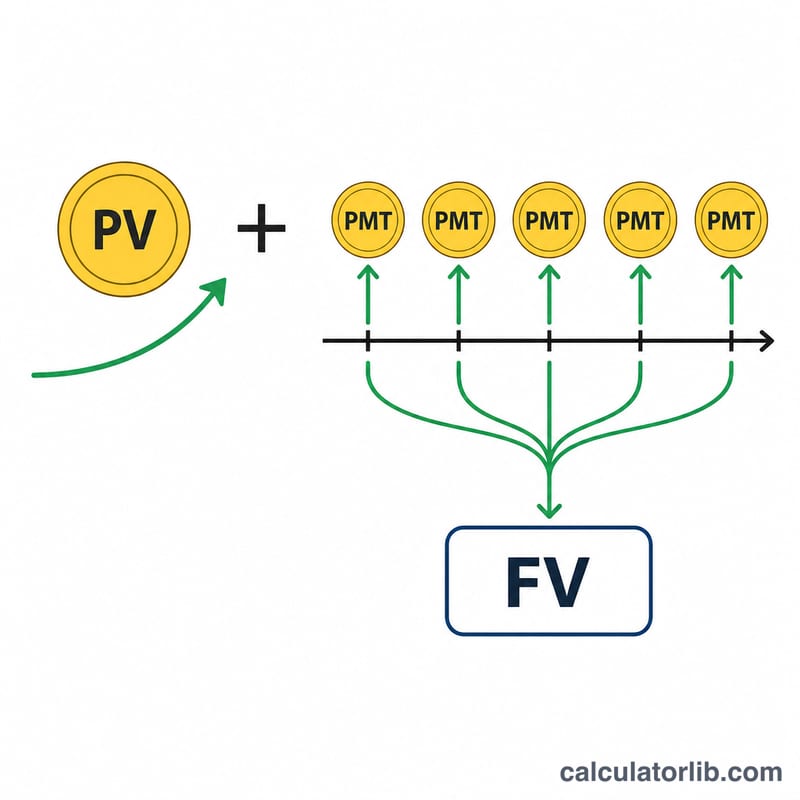

El valor del dinero en el tiempo (VFT, o TVM en inglés) es uno de los principios fundamentales de las finanzas: un euro hoy vale más que un euro mañana, porque el dinero puede generar intereses con el paso del tiempo. Esta calculadora obtiene el valor futuro (VF) de una inversión que parte de un valor presente (VP) y recibe aportes periódicos iguales (pago o PMT), todos creciendo a una tasa de interés fija por período.

Cómo usarla

Introduce tu capital inicial en el campo Valor presente, la aportación que repites en cada período en Pago periódico, la tasa de interés por período (en porcentaje) y el número total de períodos. Si aportas mensualmente, usa la tasa mensual (la tasa anual ÷ 12) y el número de meses. La calculadora te devuelve el valor futuro, el total de tus aportaciones y los intereses ganados.

La fórmula explicada

La ecuación tiene dos partes. La primera, \(\text{VP}\cdot(1+r)^n\), capitaliza tu capital inicial hacia el futuro. La segunda, \(\text{PMT}\cdot\dfrac{(1+r)^n - 1}{r}\), es el valor futuro de una renta ordinaria: una serie de pagos iguales realizados al final de cada período. Al sumarlas obtienes el valor total acumulado. La fórmula completa es:

$$\text{FV} = \text{PV}\,(1+r)^n + \text{PMT}\,\dfrac{(1+r)^n - 1}{r}$$Cuando la tasa es exactamente 0 %, la fórmula se reduce sin problemas a:

$$\text{FV} = \text{PV} + \text{PMT}\cdot n$$

Ejemplo resuelto

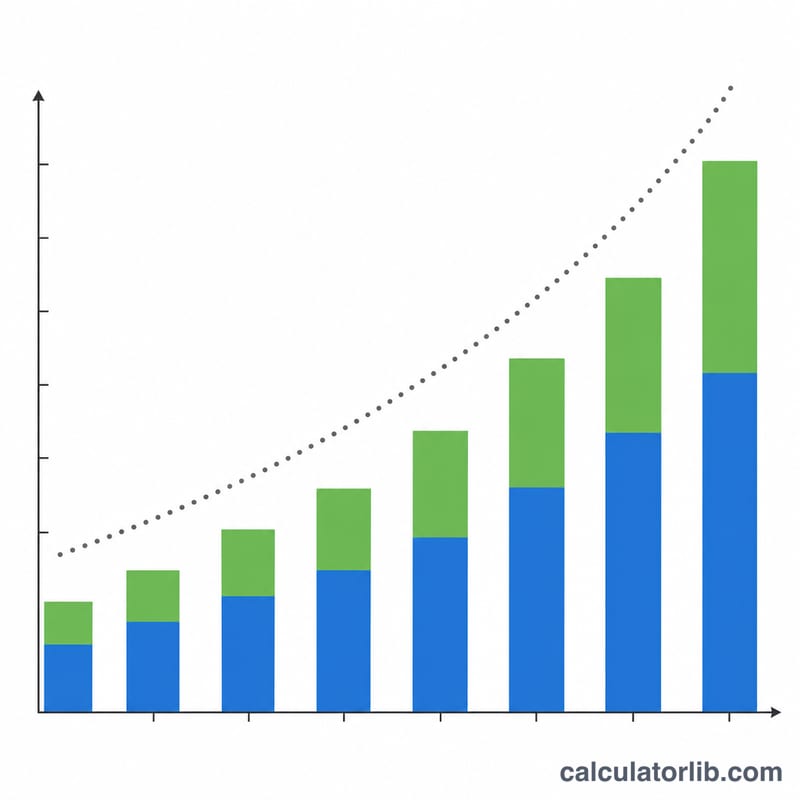

Supongamos VP = 1.000, PMT = 100, tasa = 5 % por período y n = 10 períodos. Entonces \((1{,}05)^{10} \approx 1{,}628895\).

$$\text{VF} = 1.000 \times 1{,}628895 + 100 \times \frac{1{,}628895 - 1}{0{,}05} \approx 1.628{,}89 + 1.257{,}79 = \mathbf{2.886{,}68}$$Las aportaciones totales son \(1.000 + 100\times10 = 2.000\), así que los intereses ganados son aproximadamente 886,68.

Preguntas frecuentes

¿Supone los pagos al inicio o al final del período? Supone pagos al final del período (una renta ordinaria), que es la convención más habitual.

¿Puedo modelar solo un capital inicial? Sí: pon el pago periódico en 0 y obtendrás el interés compuesto puro.

¿Qué tasa debo introducir? Usa la tasa por período, que coincida con la periodicidad de tus pagos. Para una capitalización mensual, divide la tasa anual entre 12.