Paranın Zaman Değeri Nedir?

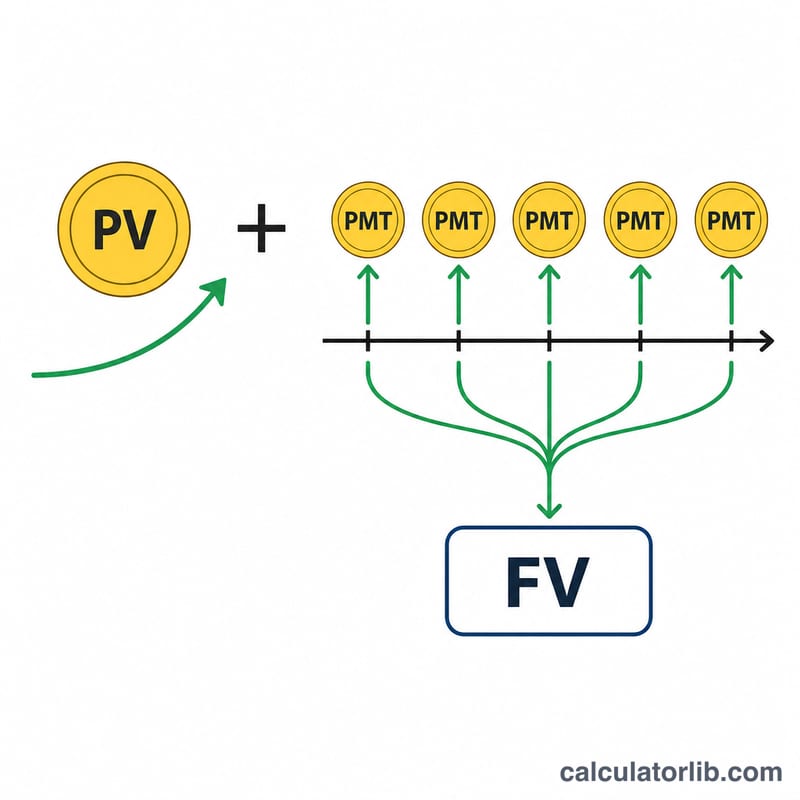

Paranın zaman değeri (PZD), finansın temel ilkelerinden biridir: Bugün elimizdeki para, gelecekte aynı miktarda paradan daha değerlidir; çünkü para zaman içinde faiz kazanarak büyüyebilir. Bu araç, bir bugünkü değerle (BD) başlayan ve her dönem eşit ödemeler (PMT) alan bir yatırımın gelecekteki değerini (GD), dönem başına sabit bir faiz oranı üzerinden hesaplar.

Nasıl Kullanılır?

Başlangıç tutarınızı Bugünkü Değer alanına, her döneme düşen düzenli yatırımınızı Dönemsel Ödeme alanına, dönem başına faiz oranını (yüzde olarak) ve toplam dönem sayısını girin. Aylık ödeme yapıyorsanız aylık oranı (yıllık oran ÷ 12) ve ay sayısını kullanın. Araç; gelecekteki değeri, toplam yatırdığınız tutarı ve kazandığınız faizi gösterir.

Formülün Açıklaması

Denklem iki bölümden oluşur. Birincisi, \(\text{BD}\cdot(1+r)^n\), başlangıçtaki anaparanızı bileşik faizle geleceğe taşır. İkincisi, \(\text{PMT}\cdot\dfrac{(1+r)^n - 1}{r}\), sıradan bir anüitenin (her dönemin sonunda yapılan eşit ödemeler dizisi) gelecekteki değeridir. Bu ikisini topladığınızda toplam birikim tutarını elde edersiniz.

$$\text{FV} = \text{PV}\,(1+r)^n + \text{PMT}\,\dfrac{(1+r)^n - 1}{r}$$

Oran tam olarak %0 olduğunda formül güvenli biçimde \(\text{BD} + \text{PMT}\cdot n\) hâline iner.

$$\text{FV} = \text{PV} + \text{PMT}\cdot n$$

Örnek Hesaplama

Diyelim ki BD = 1.000, PMT = 100, oran = dönem başına %5 ve n = 10 dönem. Bu durumda \((1{,}05)^{10} \approx 1{,}628895\) olur.

$$\text{GD} = 1.000 \times 1{,}628895 + 100 \times \frac{1{,}628895 - 1}{0{,}05} \approx 1.628{,}89 + 1.257{,}79 = \mathbf{2.886{,}68}$$

Toplam yatırdığınız tutar \(1.000 + 100\times10 = 2.000\) olduğuna göre, kazanılan faiz yaklaşık 886,68 olur.

Sıkça Sorulan Sorular

Ödemeler dönemin başında mı sonunda mı varsayılıyor? Araç, en yaygın yaklaşım olan dönem sonu ödemelerini (sıradan anüite) varsayar.

Yalnızca tek seferlik bir anaparayı hesaplayabilir miyim? Evet — dönemsel ödemeyi 0 olarak girdiğinizde sade bileşik faiz hesabı yaparsınız.

Hangi oranı girmeliyim? Ödeme döneminizle eşleşen, dönem başına oranı kullanın. Aylık bileşik faiz için yıllık oranı 12'ye bölün.