पैसे का समय मूल्य (TVM) क्या है?

पैसे का समय मूल्य (Time Value of Money, TVM) फाइनेंस का सबसे बुनियादी सिद्धांत है — आज के 100 रुपये कल के 100 रुपये से ज़्यादा कीमती हैं, क्योंकि पैसा समय के साथ ब्याज कमाता है। यह कैलकुलेटर ऐसे निवेश का भविष्य मूल्य (Future Value, FV) निकालता है जो किसी वर्तमान मूल्य (PV) से शुरू होता है और हर अवधि में बराबर किस्तें (PMT) जोड़ता जाता है, और यह पूरी रकम हर अवधि एक तय ब्याज दर पर बढ़ती है।

इसका उपयोग कैसे करें

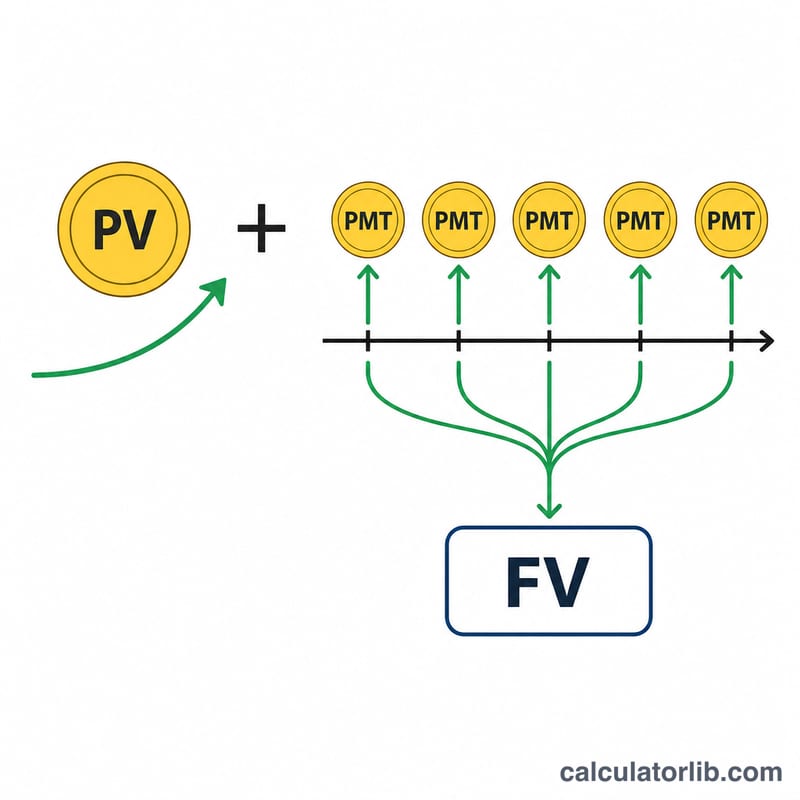

अपनी शुरुआती रकम को वर्तमान मूल्य (PV) में डालें, हर अवधि में जमा होने वाली किस्त को नियमित किस्त (PMT) में, प्रति अवधि ब्याज दर (प्रतिशत में) और कुल अवधियों की संख्या भरें। अगर आप हर महीने जमा करते हैं, तो मासिक दर का उपयोग करें (सालाना दर ÷ 12) और महीनों की संख्या डालें। कैलकुलेटर आपको भविष्य मूल्य, आपका कुल योगदान और कमाया गया ब्याज दिखाता है।

फॉर्मूला समझें

इस समीकरण के दो हिस्से हैं। पहला हिस्सा, \(\text{PV}\,(1+r)^n\), आपकी शुरुआती एकमुश्त रकम को आगे बढ़ाकर चक्रवृद्धि करता है। दूसरा हिस्सा, \(\text{PMT}\,\dfrac{(1+r)^n - 1}{r}\), एक साधारण एन्युटी (ordinary annuity) का भविष्य मूल्य है — यानी हर अवधि के अंत में दी गई बराबर किस्तों की शृंखला। दोनों को जोड़ने पर कुल जमा मूल्य मिलता है:

$$\text{FV} = \text{PV}\,(1+r)^n + \text{PMT}\,\dfrac{(1+r)^n - 1}{r}$$जब ब्याज दर बिल्कुल 0% हो, तो यह फॉर्मूला सुरक्षित रूप से निम्न बन जाता है:

$$\text{FV} = \text{PV} + \text{PMT}\cdot n$$

हल किया गया उदाहरण

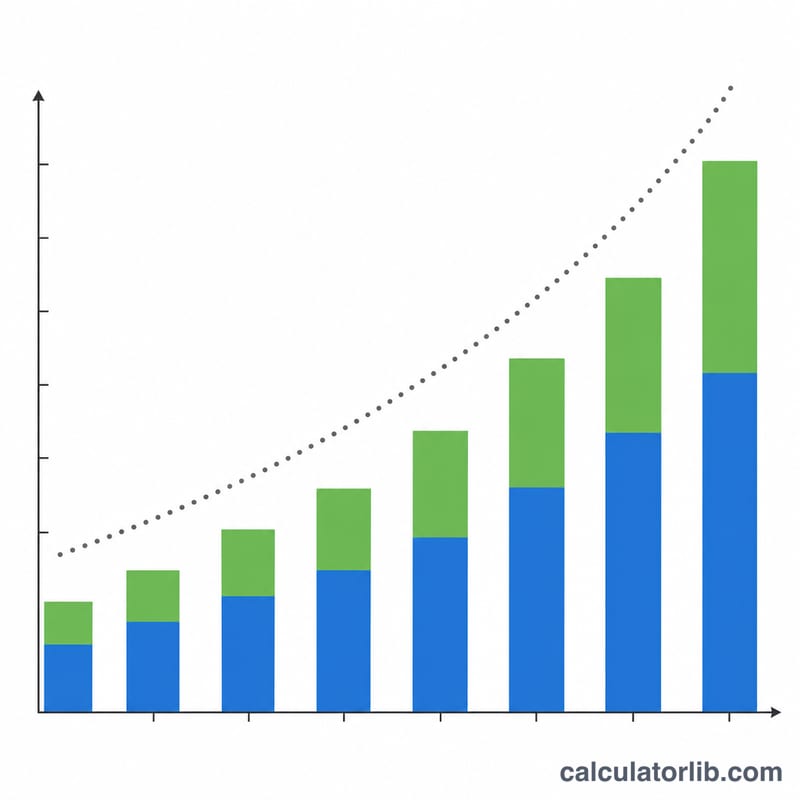

मान लीजिए PV = 1,000, PMT = 100, दर = 5% प्रति अवधि, और n = 10 अवधियाँ। तो \((1.05)^{10} \approx 1.628895\)।

$$\text{FV} = 1{,}000 \times 1.628895 + 100 \times \frac{1.628895 - 1}{0.05} \approx 1{,}628.89 + 1{,}257.79 = 2{,}886.68$$कुल योगदान = \(1{,}000 + 100 \times 10 = 2{,}000\), इसलिए कमाया गया ब्याज लगभग 886.68 होगा।

अक्सर पूछे जाने वाले सवाल

क्या यह किस्तों को अवधि की शुरुआत में मानता है या अंत में? यह किस्तों को अवधि के अंत में मानता है (साधारण एन्युटी), जो सबसे आम तरीका है।

क्या मैं सिर्फ़ एकमुश्त रकम का हिसाब लगा सकता हूँ? हाँ — नियमित किस्त को 0 कर दें, और आपको सीधा चक्रवृद्धि ब्याज मिल जाएगा।

मुझे कौन-सी दर डालनी चाहिए? प्रति अवधि की दर डालें जो आपकी किस्तों की अवधि से मेल खाती हो। मासिक चक्रवृद्धि के लिए सालाना दर को 12 से भाग दें।