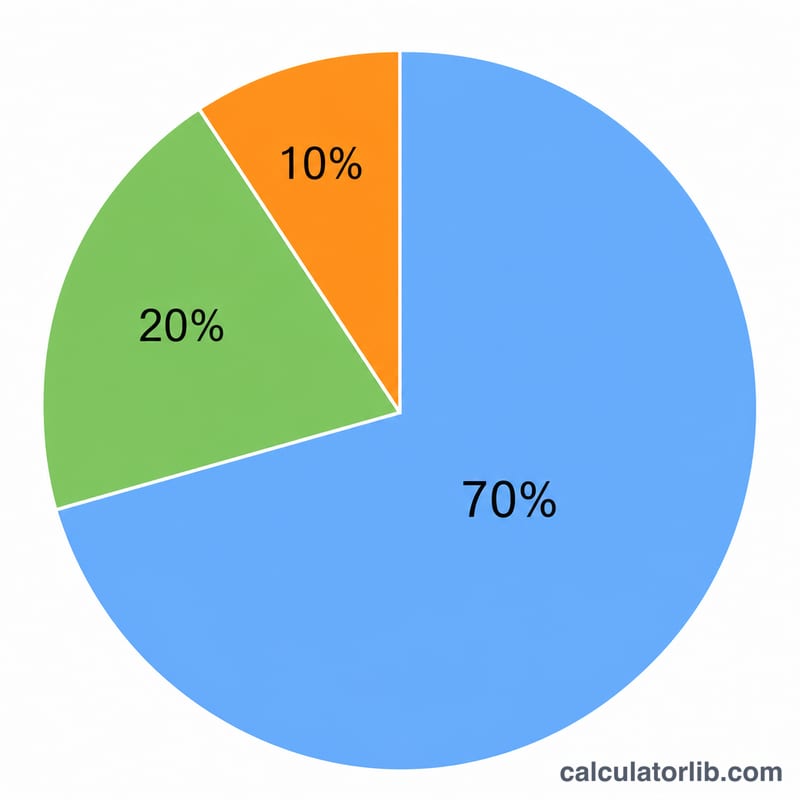

70/20/10 नियम क्या है?

70/20/10 नियम एक आसान बजट बनाने का तरीका है, जो आपकी हाथ में आने वाली आय (take-home income) को तीन हिस्सों में बाँटता है: 70% ज़रूरतों के लिए (मकान का किराया, खाना, बिजली-पानी, आना-जाना और दूसरी ज़रूरी चीज़ें), 20% बचत या निवेश के लिए, और 10% शौक या अतिरिक्त कर्ज़ चुकाने के लिए। यह मशहूर 50/30/20 नियम का थोड़ा सख़्त रूप है, जो ज़रूरतों को पहले रखता है और फ़ालतू खर्च पर लगाम कसता है।

इस कैलकुलेटर का इस्तेमाल कैसे करें

अपनी महीने की हाथ में आने वाली (टैक्स कटने के बाद) आय डालिए और कैलकुलेटर तुरंत बता देगा कि हर हिस्से में कितनी रकम जानी चाहिए। इन रकमों को महीने के खर्च का लक्ष्य मान लीजिए। आप इसे हफ़्तेवार, महीनेवार या सालाना — किसी भी हिसाब से चला सकते हैं। बस उस अवधि की आय डालिए और हर नतीजा उसी हिसाब से बदल जाएगा।

फ़ॉर्मूला आसान शब्दों में

हर हिस्सा आय का एक तय अंश होता है:

$$\text{ज़रूरतें} = \text{आय} \times 0.70$$$$\text{बचत} = \text{आय} \times 0.20$$$$\text{शौक/कर्ज़} = \text{आय} \times 0.10$$तीनों हिस्से मिलकर हमेशा आपकी आय का 100% बनते हैं, इसलिए एक भी रुपया बिना बँटे नहीं रहता।

उदाहरण से समझें

मान लीजिए आपकी महीने की हाथ में आने वाली आय $5,000 है। ज़रूरतें \(= 5{,}000 \times 0.70 =\) $3,500। बचत \(= 5{,}000 \times 0.20 =\) $1,000। शौक/कर्ज़ \(= 5{,}000 \times 0.10 =\) $500। तीनों रकमें मिलकर ठीक $5,000 बनती हैं। (ध्यान दें: यह कैलकुलेटर किसी भी मुद्रा के साथ काम करता है — यहाँ उदाहरण डॉलर में है, पर आप रुपये या कोई और मुद्रा भी इस्तेमाल कर सकते हैं।)

विभिन्न आय स्तरों पर 70/20/10 विभाजन

70/20/10 नियम आपकी मासिक नेट आय को तीन भागों में विभाजित करता है: आवश्यकताओं के लिए 70% (आवास, भोजन, उपयोगिताएं, परिवहन, बीमा), बचत के लिए 20% (आपातकालीन निधि, सेवानिवृत्ति, निवेश), और चाहतों या ऋण चुकौती के लिए 10% (बाहर खाना, शौक, या ऋण पर अतिरिक्त भुगतान)। नीचे दी गई तालिका सामान्य मासिक आय की एक श्रृंखला में प्रत्येक भाग को प्राप्त डॉलर राशि दिखाती है।

| मासिक आय | आवश्यकताएं (70%) | बचत (20%) | चाहतें/ऋण (10%) |

|---|---|---|---|

| $2,000 | $1,400 | $400 | $200 |

| $3,000 | $2,100 | $600 | $300 |

| $4,000 | $2,800 | $800 | $400 |

| $5,000 | $3,500 | $1,000 | $500 |

| $7,500 | $5,250 | $1,500 | $750 |

| $10,000 | $7,000 | $2,000 | $1,000 |

प्रत्येक राशि आय के साथ रैखिक रूप से बढ़ती है, इसलिए अपनी आय को दोगुना करने से प्रत्येक भाग दोगुना हो जाता है और समान अनुपात बने रहते हैं। यदि आपकी आवश्यकताएं लगातार आपकी आय का 70% से अधिक हैं, तो आप 50/30/20 बजट जैसे नरम विभाजन को अनुसरण करना आसान पा सकते हैं; 70/20/10 नियम सबसे अच्छा काम करता है जब आवश्यक खर्च अच्छी तरह से नियंत्रित हों और आप बचत बनाने को प्राथमिकता देना चाहते हों।

अक्सर पूछे जाने वाले सवाल

ग्रॉस आय लूँ या नेट? नेट यानी टैक्स कटने के बाद हाथ में आने वाली आय का इस्तेमाल करें, क्योंकि असल में यही पैसा आपके हाथ में होता है।

अतिरिक्त कर्ज़ चुकाना किस हिस्से में आता है? तेज़ी से कर्ज़ चुकाने का खर्च आम तौर पर 10% वाले शौक के हिस्से से निकलता है, हालाँकि कुछ लोग ज़्यादा ब्याज वाले कर्ज़ को जल्दी निपटाने के लिए बचत से भी पैसा लगा लेते हैं।

क्या 70/20/10, 50/30/20 से बेहतर है? हर किसी के लिए नहीं। 70/20/10 उन जगहों के लिए ठीक है जहाँ रहन-सहन महँगा है और ज़रूरतें ही बजट का बड़ा हिस्सा खा जाती हैं, जबकि 50/30/20 में जीवनशैली पर ज़्यादा खर्च की गुंजाइश रहती है। वही चुनिए जो आपकी असल हालत से मेल खाता हो।