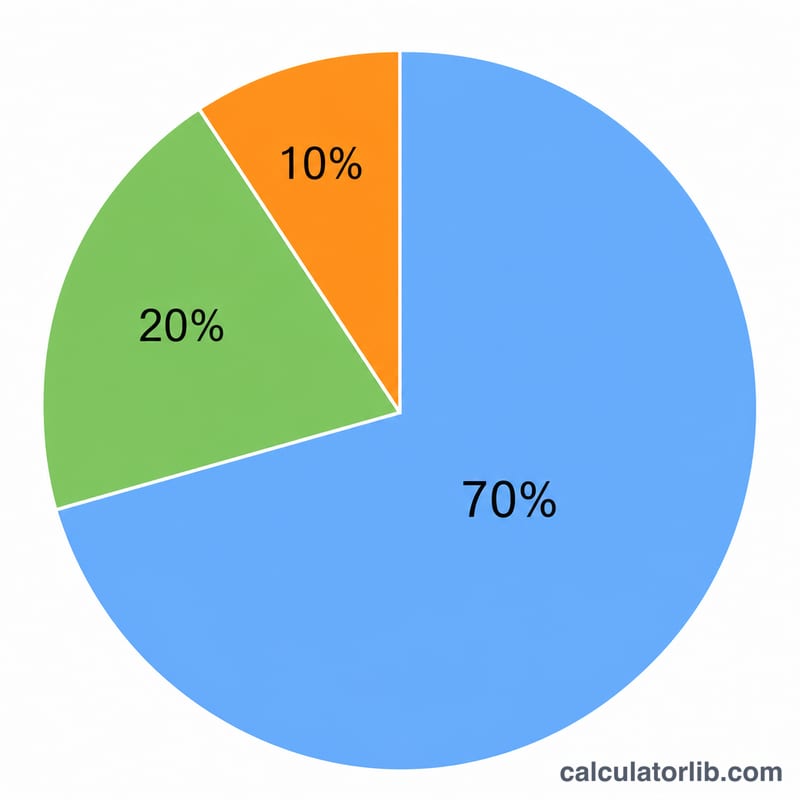

70/20/10 법칙이란?

70/20/10 법칙은 실수령 소득을 세 부분으로 나누는 간단한 예산 관리 방법입니다. 70%는 필수 지출(주거비, 식비, 공과금, 교통비 등 생활에 꼭 필요한 항목), 20%는 저축 또는 투자, 그리고 10%는 여가 지출이나 추가 부채 상환에 배분합니다. 널리 알려진 50/30/20 법칙과 비슷하지만, 필수 지출에 더 무게를 두고 여유 지출을 더 빠듯하게 관리하는 좀 더 엄격한 방식입니다.

계산기 사용 방법

매달 실수령(세후) 소득을 입력하면 각 항목에 얼마를 배분해야 하는지 바로 확인할 수 있습니다. 계산된 금액을 월별 지출 목표로 활용해 보세요. 주 단위, 월 단위, 연 단위 어떤 기간으로도 사용할 수 있습니다. 해당 기간의 소득을 입력하기만 하면 모든 결과가 그 기준에 맞춰 자동으로 계산됩니다.

계산 공식

각 항목은 소득의 정해진 비율로 계산됩니다.

$$\text{필수 지출} = \text{소득} \times 0.70$$$$\text{저축} = \text{소득} \times 0.20$$$${\text{여가}\cdot\text{부채}} = \text{소득} \times 0.10$$세 항목을 모두 더하면 항상 소득의 100%가 되므로, 배분되지 않고 남는 돈이 없습니다.

계산 예시

매달 실수령 소득이 $5,000라고 가정해 봅시다. 필수 지출 = \(5{,}000 \times 0.70 = \mathbf{\$3{,}500}\), 저축 = \(5{,}000 \times 0.20 = \mathbf{\$1{,}000}\), 여가·부채 = \(5{,}000 \times 0.10 = \mathbf{\$500}\). 세 금액을 합치면 정확히 $5,000가 됩니다.

다양한 소득 수준에서의 70/20/10 분할

70/20/10 규칙은 월간 실수령 소득을 세 가지 항목으로 나눕니다: 필수 지출에 70% (주택, 식비, 공과금, 교통비, 보험료), 저축에 20% (긴급 자금, 은퇴 자금, 투자), 그리고 원하는 것이나 부채 상환에 10% (외식, 취미, 또는 대출금 추가 상환). 아래 표는 일반적인 월간 소득 범위에서 각 항목이 받는 달러 금액을 보여줍니다.

| 월간 소득 | 필수 지출 (70%) | 저축 (20%) | 원하는 것/부채 (10%) |

|---|---|---|---|

| $2,000 | $1,400 | $400 | $200 |

| $3,000 | $2,100 | $600 | $300 |

| $4,000 | $2,800 | $800 | $400 |

| $5,000 | $3,500 | $1,000 | $500 |

| $7,500 | $5,250 | $1,500 | $750 |

| $10,000 | $7,000 | $2,000 | $1,000 |

각 금액은 소득에 따라 선형으로 조정되므로 소득을 두 배로 늘리면 모든 항목도 두 배가 되며 같은 비율이 유지됩니다. 필수 지출이 지속적으로 소득의 70%를 초과한다면, 50/30/20 예산과 같은 더 유연한 분할을 따르기가 더 쉬울 수 있습니다. 70/20/10 규칙은 필수 지출이 잘 통제되어 있고 저축 구축을 우선순위로 두고 싶을 때 가장 잘 작동합니다.

자주 묻는 질문

세전 소득과 세후 소득 중 무엇을 입력해야 하나요? 세금을 뗀 뒤 실제로 손에 쥐는 세후(실수령) 소득을 입력하세요. 실제로 사용할 수 있는 돈이 바로 이 금액이기 때문입니다.

추가 부채 상환은 어느 항목에 넣어야 하나요? 적극적인 부채 상환은 보통 10% 여가 항목에서 충당합니다. 다만 고금리 부채를 빠르게 갚기 위해 저축 항목에서 일부를 끌어다 쓰는 사람도 있습니다.

70/20/10이 50/30/20보다 나은가요? 무조건 그렇지는 않습니다. 70/20/10은 생활비 부담이 커서 필수 지출 비중이 높은 지역에 잘 맞고, 50/30/20은 여가·취미 지출에 더 여유를 둡니다. 본인의 실제 상황에 맞는 방식을 선택하세요.