कार अफोर्डेबिलिटी कैलकुलेटर क्या है?

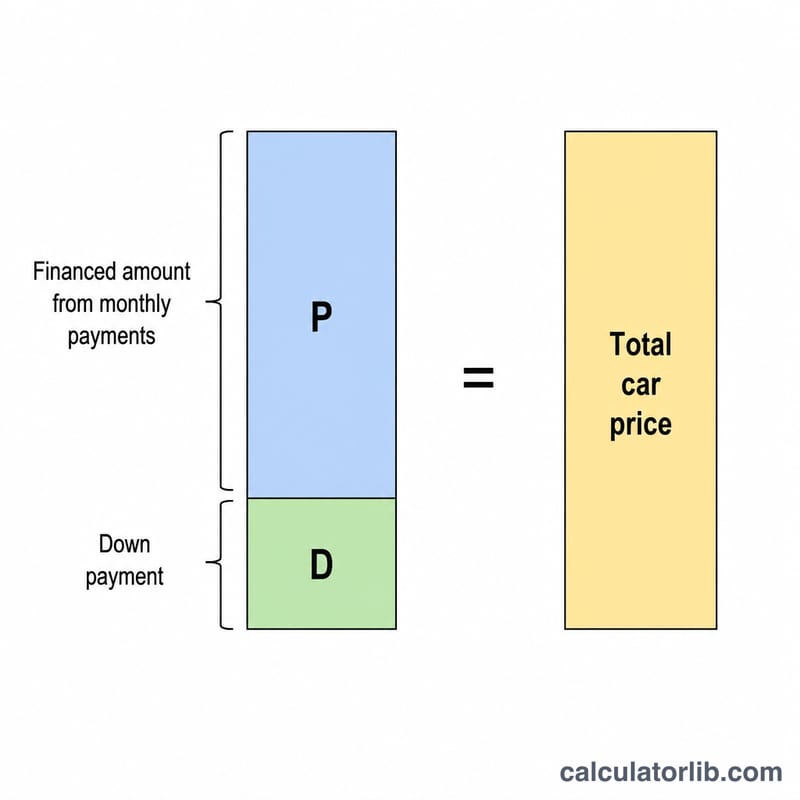

यह कैलकुलेटर आपके बजट से उल्टी दिशा में काम करता है: कार की कीमत से शुरू करने के बजाय, आप बताते हैं कि हर महीने आप कितनी किस्त आराम से चुका सकते हैं, और यह आपको बता देता है कि उतनी किस्त में कुल कितनी कीमत की गाड़ी आ सकती है। यह आपके डाउन पेमेंट को आपकी आने वाली मासिक किस्तों के वर्तमान मूल्य (present value) के साथ जोड़ता है, जिसे आपके लोन की ब्याज दर पर डिस्काउंट किया जाता है।

इसका इस्तेमाल कैसे करें

वह मासिक किस्त दर्ज करें जो आप चुका सकते हैं, अपना डाउन पेमेंट (नकद रकम के साथ पुरानी गाड़ी की एक्सचेंज वैल्यू), आपके लेंडर द्वारा दी जा रही सालाना ब्याज दर (APR), और लोन की अवधि महीनों में डालें। नतीजे में आपको कार की अधिकतम कीमत, कितनी रकम फाइनेंस होगी, कुल कितना भुगतान करना होगा, और कुल ब्याज की लागत दिखेगी।

फ़ॉर्मूला समझें

फाइनेंस की गई लोन रकम एक एन्युइटी के वर्तमान मूल्य के बराबर होती है: \(P \times (1 - (1+r)^{-n}) / r\), जहाँ \(P\) मासिक किस्त है, \(r\) मासिक दर है (APR ÷ 12 ÷ 100) और \(n\) महीनों की संख्या है। इसमें अपना डाउन पेमेंट जोड़ने पर आपको वह कीमत मिलती है जो आपके बजट में आती है। अगर ब्याज दर 0% हो, तो फाइनेंस की रकम बस किस्त × महीनों के बराबर होगी।

$$\text{Price} = \text{Down} + M \cdot \frac{1 - (1+r)^{-n}}{r}$$

$$\text{where}\quad \left\{ \begin{aligned} M &= \text{Monthly Payment} \\ r &= \dfrac{\text{APR}}{1200} \\ n &= \text{Term (months)} \end{aligned} \right.$$

उदाहरण से समझें

मान लीजिए आप 60 महीनों के लिए 6% APR पर $400/महीना चुका सकते हैं और $3,000 का डाउन पेमेंट दे रहे हैं। मासिक दर 0.005 होगी। फैक्टर \((1 - 1.005^{-60}) / 0.005 \approx 51.7256\) आता है, इसलिए फाइनेंस की रकम ≈ $20,690.24 होगी। इसमें $3,000 डाउन पेमेंट जोड़ने पर लगभग $23,690.24 कीमत की कार आपके बजट में आती है। कुल भुगतान \(\$3{,}000 + \$24{,}000 = \$27{,}000\) होगा, यानी कुल ब्याज ≈ $3,309.76।

अक्सर पूछे जाने वाले सवाल

क्या इसमें टैक्स और फीस शामिल हैं? नहीं — नतीजा सिर्फ़ वह कार की कीमत है जो आपकी किस्त में आती है। सेल्स टैक्स, रजिस्ट्रेशन और डीलर फीस के लिए अलग से बजट बनाएं। (ध्यान दें: यहाँ रकम डॉलर में हैं और APR जैसी शब्दावली अमेरिकी कार लोन व्यवस्था से ली गई है; भारत में आप यही गणना रुपये में और अपने बैंक/NBFC की ब्याज दर के साथ कर सकते हैं — मूल फ़ॉर्मूला वही रहता है।)

कौन सी APR इस्तेमाल करूँ? वही दर डालें जो वाकई आपको कोट की गई है। दरें आपके क्रेडिट स्कोर, लोन की अवधि और गाड़ी नई है या पुरानी — इन सब पर निर्भर करती हैं।

क्या पुरानी गाड़ी की एक्सचेंज वैल्यू जोड़नी चाहिए? हाँ, ज़्यादा सटीक कीमत सीमा पाने के लिए अपनी पुरानी गाड़ी की एक्सचेंज वैल्यू को नकद डाउन पेमेंट में जोड़ दें।