कार APR कैलकुलेटर क्या काम करता है

कार APR कैलकुलेटर सिर्फ़ तीन आसान आँकड़ों — आपकी लोन राशि, लोन की अवधि और सालाना प्रतिशत दर (APR) — को लेकर यह साफ़ तस्वीर सामने रख देता है कि एक कार लोन असल में कितना महँगा पड़ता है। अंदाज़ा लगाने के बजाय आपको तुरंत अपनी तय मासिक किस्त, पूरी लोन अवधि में चुकाया जाने वाला कुल ब्याज, और कुल चुकाई गई रकम दिख जाती है। साइन करने से पहले डीलर फाइनेंसिंग ऑफ़र, बैंक लोन और क्रेडिट यूनियन की डील को आमने-सामने रखकर तुलना करने के लिए यह बेहद काम का है।

ध्यान दें: इस कैलकुलेटर में रकम डॉलर ($) में दिखाई गई है क्योंकि यह मुख्यतः अमेरिकी कार लोन के तरीके पर आधारित है। फिर भी इसका गणित हर जगह एक जैसा रहता है — आप ₹ में लोन राशि डालकर भारत में भी अपनी EMI निकाल सकते हैं। बस याद रखें कि भारत में अक्सर "ब्याज दर" बताई जाती है जबकि असली APR में प्रोसेसिंग फ़ीस जैसी लागतें भी शामिल हो सकती हैं।

तीन इनपुट का मतलब

- लोन राशि ($): वह मूल रकम जो आप उधार ले रहे हैं — यानी गाड़ी की कीमत में से डाउन पेमेंट या पुरानी गाड़ी की एक्सचेंज वैल्यू घटाने के बाद की राशि।

- लोन अवधि (महीने): आप कितने समय में चुकाएँगे, महीनों में डालें (जैसे 5 साल के लोन के लिए 60)।

- सालाना प्रतिशत दर (APR %): लोन पर बताई गई सालाना ब्याज दर, जैसे 6.5।

इसके पीछे का फ़ॉर्मूला

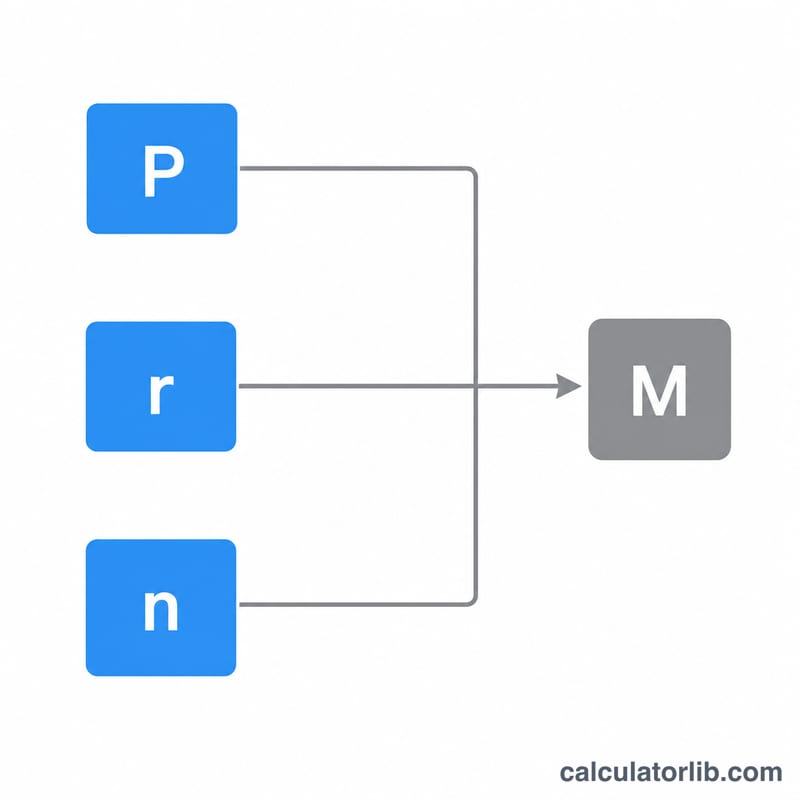

यह कैलकुलेटर अमॉर्टाइज़िंग लोन की मानक भुगतान विधि का इस्तेमाल करता है। सबसे पहले यह आपके APR को मासिक दर में बदलता है:

$$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$- मासिक दर \(r\) = APR ÷ 12 ÷ 100

- मासिक किस्त \(= P \times r \times (1 + r)^{n} \div ((1 + r)^{n} - 1)\), जहाँ \(P\) लोन राशि है और \(n\) महीनों में अवधि है।

- कुल भुगतान = मासिक किस्त \(\times n\)

- कुल ब्याज = कुल भुगतान − लोन राशि

उदाहरण से समझें

मान लीजिए आप $25,000 का लोन 60 महीने के लिए 6.5% APR पर लेते हैं।

- मासिक दर \(= 6.5 \div 12 \div 100 = 0.005417\)

- मासिक किस्त \(\approx\) $489.15

- कुल भुगतान \(= \$489.15 \times 60 \approx\) $29,349

- कुल ब्याज \(= \$29{,}349 - \$25{,}000 \approx\) $4,349

यानी $25,000 की वह गाड़ी ब्याज जुड़ने के बाद असल में करीब $29,349 की पड़ती है।

अक्सर पूछे जाने वाले सवाल

क्या लंबी अवधि से किस्त कम हो जाती है? हाँ — उसी लोन को ज़्यादा महीनों में बाँटने से हर मासिक किस्त घट जाती है, लेकिन कुल ब्याज बढ़ जाता है क्योंकि आप ज़्यादा समय तक उधार रखते हैं।

क्या APR और ब्याज दर एक ही चीज़ हैं? यहाँ ये काफ़ी हद तक जुड़े हुए हैं। यह कैलकुलेटर आपके डाले गए APR को सालाना ब्याज दर मानकर मासिक आधार पर लगाता है। असल दुनिया में APR में कुछ फ़ीस भी शामिल हो सकती हैं, इसलिए हमेशा देख लें कि आपका लेंडर इसमें क्या-क्या जोड़ता है।

अगर मैं 0% APR डालूँ तो? असली 0% प्रमोशनल दर पर आपकी मासिक किस्त बस लोन राशि को अवधि से भाग देकर निकलती है, और कुल ब्याज शून्य रहता है।