자동차 APR 계산기는 무엇을 해주나요?

자동차 APR 계산기는 대출 원금, 상환 기간, 연이율(APR) 이 세 가지 숫자만으로 자동차 할부의 실제 부담을 한눈에 보여줍니다. 막연히 짐작하는 대신, 매달 내야 할 고정 납입금, 대출 기간 동안 부담하게 될 총이자, 그리고 최종적으로 갚게 되는 전체 금액을 즉시 확인할 수 있습니다. 딜러 할부, 은행 대출, 신용협동조합(크레딧유니언) 상품 등 여러 조건을 계약 전에 나란히 비교하기에 안성맞춤입니다. (참고: APR과 달러 단위는 미국식 표기 기준이며, 국내 자동차 할부의 원리금균등 상환 계산 방식과 동일합니다.)

세 가지 입력값 알아보기

- 대출 원금($): 실제로 빌리는 금액으로, 차량 가격에서 계약금이나 보상판매(트레이드인) 금액을 뺀 값입니다.

- 상환 기간(개월): 갚아 나갈 기간을 개월 수로 입력합니다. 예를 들어 5년 할부라면 60을 넣습니다.

- 연이율(APR %): 대출에 적용되는 연간 이자율로, 예를 들어 6.5처럼 입력합니다.

계산에 쓰이는 공식

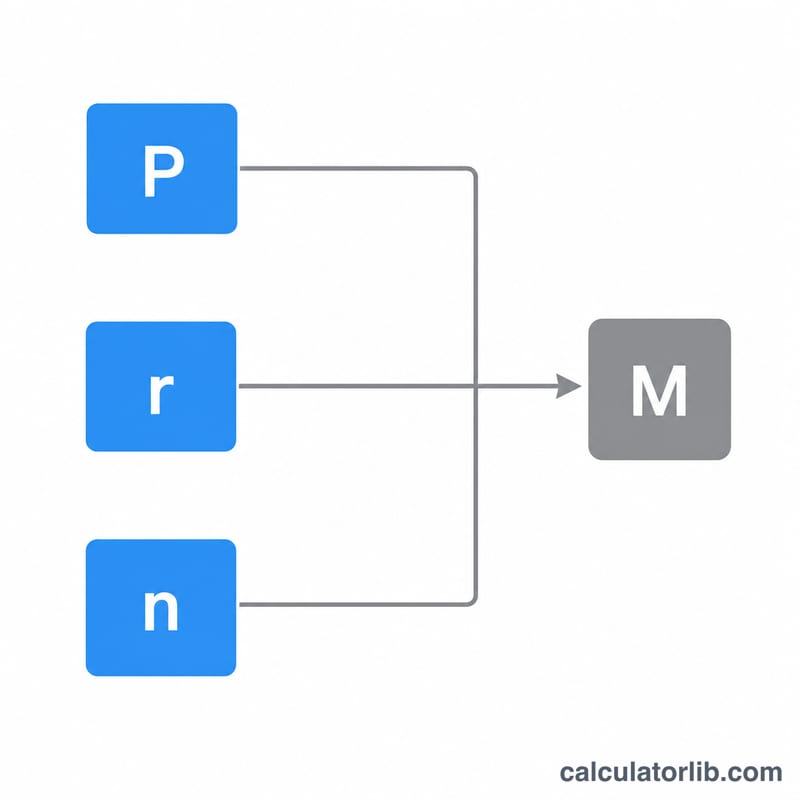

이 계산기는 표준 원리금균등 상환 공식을 사용합니다. 먼저 연이율(APR)을 월이율로 환산합니다.

$$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{Loan Amount} \\ r &= \dfrac{\text{APR}}{1200} \\ n &= \text{Term (months)} \end{aligned} \right.$$- 월이율(\(r\)) = APR \(\div\) 12 \(\div\) 100

- 월 납입금 = \(P \times r \times (1 + r)^{n} \div ((1 + r)^{n} - 1)\) — 여기서 \(P\)는 대출 원금, \(n\)은 개월 단위 기간입니다.

- 총 상환금액 = 월 납입금 \(\times\) \(n\)

- 총이자 = 총 상환금액 − 대출 원금

실제 계산 예시

$25,000를 60개월 동안 연이율 6.5%로 빌린다고 가정해 봅시다.

- 월이율 = \(6.5 \div 12 \div 100 = 0.005417\)

- 월 납입금 \(\approx\) $489.15

- 총 상환금액 = \(\$489.15 \times 60 \approx\) $29,349

- 총이자 = \(\$29,349 - \$25,000 \approx\) $4,349

즉, $25,000짜리 차는 이자까지 포함하면 실제로 약 $29,349가 드는 셈입니다.

자주 묻는 질문

기간을 길게 하면 월 납입금이 줄어드나요? 네. 같은 대출을 더 많은 개월로 나누면 매달 내는 금액은 줄어듭니다. 다만 빌리는 기간이 길어지는 만큼 총이자는 늘어납니다.

APR과 이자율은 같은 건가요? 여기서는 밀접하게 연결되어 있습니다. 이 계산기는 입력한 APR을 매달 적용되는 연간 이자율로 처리합니다. 실제 APR에는 일부 수수료가 포함될 수도 있으니, 금융기관이 어떤 항목을 포함하는지 반드시 확인하세요.

APR을 0%로 입력하면 어떻게 되나요? 진짜 0% 무이자 프로모션이라면 월 납입금은 단순히 대출 원금을 기간으로 나눈 값이 되고, 총이자는 0이 됩니다.