À quoi sert le calculateur de TAEG auto

Le calculateur de TAEG auto transforme trois chiffres simples — le montant emprunté, la durée du crédit et le taux annuel effectif global (TAEG) — en une vision claire du coût réel d'un financement automobile. Fini les estimations à l'aveugle : vous découvrez instantanément votre mensualité fixe, le total des intérêts payés sur toute la durée du prêt et le montant global remboursé. C'est l'outil idéal pour comparer côte à côte une offre de financement en concession, un prêt bancaire ou une proposition d'organisme de crédit avant de signer quoi que ce soit. À noter : les montants de cet exemple sont exprimés en dollars ($), mais la méthode de calcul est universelle et s'applique tout aussi bien à un crédit auto en euros.

Les trois données à renseigner

- Montant emprunté ($) : le capital que vous empruntez, c'est-à-dire le prix du véhicule diminué de l'apport personnel ou de la valeur de reprise.

- Durée du crédit (mois) : la période de remboursement, exprimée en mois (par exemple 60 pour un crédit sur 5 ans).

- Taux annuel effectif global (TAEG %) : le taux d'intérêt annuel annoncé pour le prêt, par exemple 6,5.

La formule utilisée

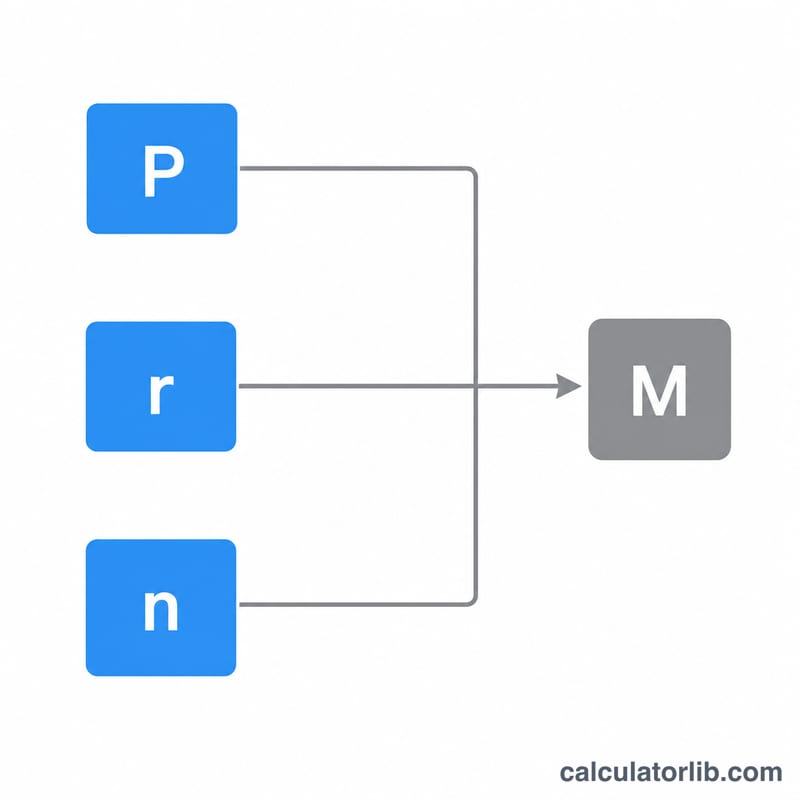

Le calculateur s'appuie sur la formule classique d'amortissement d'un prêt. Il commence par convertir le TAEG en taux mensuel :

- Taux mensuel \(r = \text{TAEG} \div 12 \div 100\)

- Mensualité \(= P \times \dfrac{r\,(1+r)^{n}}{(1+r)^{n}-1}\), où \(P\) est le montant emprunté et \(n\) la durée en mois.

- Montant total remboursé \(= \text{Mensualité} \times n\)

- Total des intérêts \(= \text{Montant total remboursé} - \text{Montant emprunté}\)

$$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$

Exemple chiffré

Supposons que vous empruntiez 25 000 $ sur 60 mois à un TAEG de 6,5 %.

- Taux mensuel \(= 6{,}5 \div 12 \div 100 = 0{,}005417\)

- Mensualité \(\approx\) 489,15 $

- Total remboursé \(= 489{,}15\ \$ \times 60 \approx\) 29 349 $

- Total des intérêts \(= 29\,349\ \$ - 25\,000\ \$ \approx\) 4 349 $

Autrement dit, cette voiture à 25 000 $ revient en réalité à environ 29 349 $ une fois les intérêts pris en compte.

Questions fréquentes

Une durée plus longue réduit-elle ma mensualité ? Oui : étaler le même prêt sur davantage de mois diminue chaque mensualité, mais augmente le total des intérêts puisque vous empruntez plus longtemps.

Le TAEG est-il identique au taux d'intérêt ? Les deux sont étroitement liés ici. Ce calculateur traite le TAEG saisi comme le taux d'intérêt annuel appliqué mois par mois. Dans la réalité, le TAEG peut aussi intégrer certains frais (dossier, assurance, etc.), alors vérifiez toujours ce que votre organisme prêteur y inclut.

Et si je saisis un TAEG de 0 % ? Avec un véritable taux promotionnel à 0 %, votre mensualité correspond simplement au montant emprunté divisé par la durée, et le total des intérêts est nul.