Công cụ tính APR vay mua ô tô làm được gì?

Chỉ với ba con số đơn giản — số tiền vay, kỳ hạn vay và lãi suất theo năm (APR) — công cụ này giúp bạn nhìn rõ một khoản vay mua ô tô thực sự "ngốn" bao nhiêu tiền. Thay vì phỏng đoán, bạn sẽ thấy ngay khoản trả góp cố định mỗi tháng, tổng số tiền lãi phải trả trong suốt thời gian vay và tổng số tiền hoàn trả. Đây là công cụ lý tưởng để so sánh các gói vay từ đại lý, ngân hàng hay các tổ chức tín dụng cạnh nhau trước khi bạn đặt bút ký.

Lưu ý: Công cụ sử dụng ký hiệu đồng đô la ($) theo mô hình vay mua xe phổ biến ở Mỹ. Cách tính khoản trả góp hoàn toàn giống nhau dù bạn dùng đơn vị tiền tệ nào, nên bạn có thể nhập số tiền bằng VND để áp dụng cho khoản vay tại Việt Nam — chỉ cần hiểu rằng cách niêm yết APR và các loại phí ở mỗi quốc gia có thể khác nhau.

Giải thích ba thông tin cần nhập

- Số tiền vay ($): Phần gốc bạn vay — bằng giá xe trừ đi khoản trả trước hoặc giá trị xe cũ đổi ngang (nếu có).

- Kỳ hạn vay (tháng): Thời gian trả nợ, tính theo tháng (ví dụ 60 tháng cho khoản vay 5 năm).

- Lãi suất theo năm (APR %): Lãi suất hằng năm của khoản vay, chẳng hạn 6,5.

Công thức tính phía sau

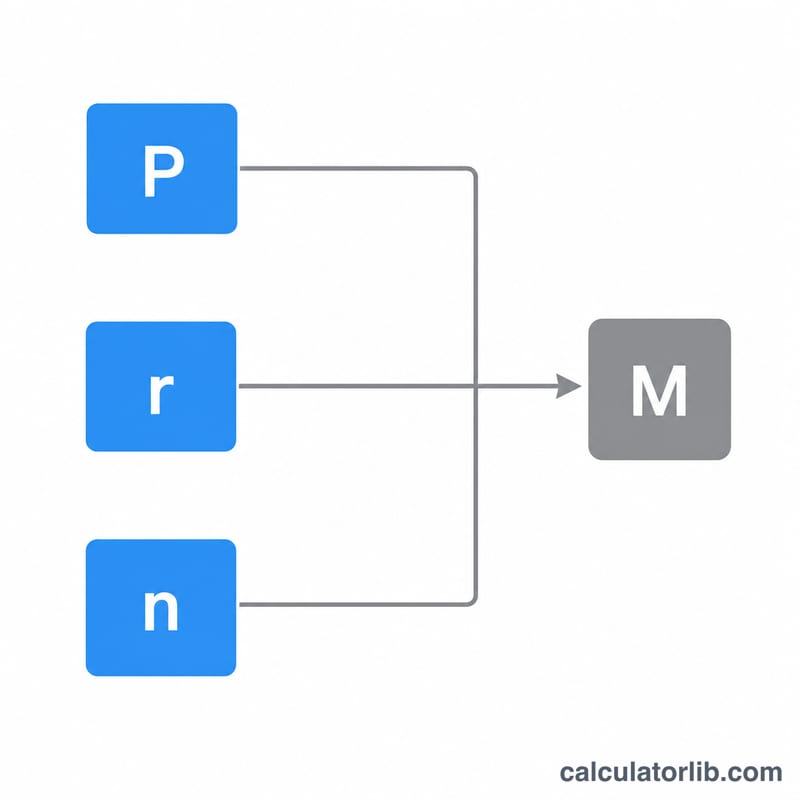

Công cụ áp dụng công thức trả góp đều (khấu hao) tiêu chuẩn. Trước tiên, APR được quy đổi sang lãi suất tháng:

$$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$- Lãi suất tháng (r) = \(\text{APR} \div 12 \div 100\)

- Khoản trả hàng tháng = \(P \times r \times (1 + r)^{n} \div ((1 + r)^{n} - 1)\), trong đó \(P\) là số tiền vay và \(n\) là kỳ hạn tính bằng tháng.

- Tổng số tiền trả = \(\text{Khoản trả hàng tháng} \times n\)

- Tổng lãi = Tổng số tiền trả − Số tiền vay

Ví dụ minh họa

Giả sử bạn vay $25.000 trong 60 tháng với mức APR 6,5%.

- Lãi suất tháng = \(6{,}5 \div 12 \div 100 = 0{,}005417\)

- Khoản trả hàng tháng ≈ $489,15

- Tổng số tiền trả = \(\$489{,}15 \times 60 \approx\) $29.349

- Tổng lãi = \(\$29.349 - \$25.000 \approx\) $4.349

Như vậy, chiếc xe giá $25.000 thực chất tốn khoảng $29.349 sau khi cộng cả tiền lãi.

Câu hỏi thường gặp

Kỳ hạn dài hơn có làm giảm khoản trả mỗi tháng không? Có — kéo dài cùng một khoản vay ra nhiều tháng hơn sẽ giảm số tiền trả mỗi tháng, nhưng lại làm tăng tổng lãi vì bạn vay trong thời gian dài hơn.

APR có giống lãi suất không? Trong công cụ này thì khá giống nhau. Công cụ xem APR bạn nhập vào chính là lãi suất năm được áp dụng theo tháng. Trên thực tế, APR còn có thể bao gồm một số khoản phí, vì vậy hãy luôn hỏi rõ tổ chức cho vay xem APR của họ tính những gì.

Nếu nhập APR bằng 0% thì sao? Với lãi suất ưu đãi 0% thực sự, khoản trả mỗi tháng đơn giản là số tiền vay chia cho số tháng, và tổng lãi bằng 0.