このツールでできること

自動車ローンAPR計算ツールは、「借入額」「返済期間」「APR(年率)」というたった3つの数字から、ローンの本当のコストをひと目でわかる形にしてくれます。あれこれ頭で計算しなくても、毎月の返済額(固定)、返済期間全体で支払う利息の合計、そして最終的な総支払額が瞬時に表示されます。ディーラーのローン、銀行の自動車ローン、信用組合(クレジットユニオン)の条件などを契約前に横並びで比較したいときに最適です。なお金額は米ドル($)表示ですが、考え方は日本のマイカーローンでもそのまま使えます。

3つの入力項目について

- 借入額($):借り入れる元金のことです。車両価格から頭金や下取り額を差し引いた金額になります。

- 返済期間(月):返済にかける期間を「月数」で入力します(例:5年ローンなら60)。

- 年率(APR %):ローンに提示された年間の金利です。たとえば 6.5 のように入力します。

計算の仕組み(計算式)

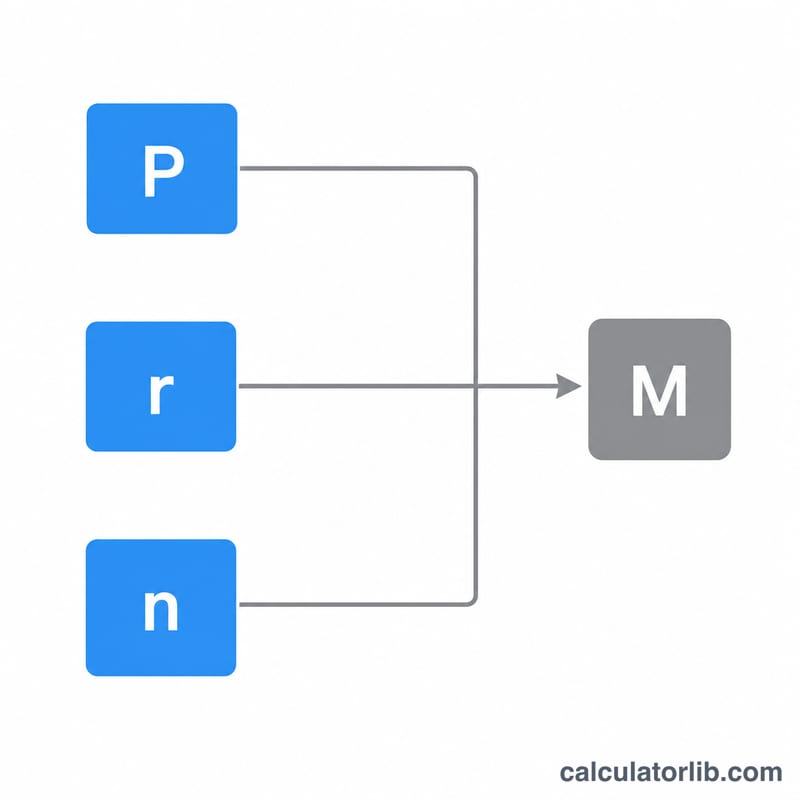

本ツールは、元利均等返済で使われる標準的なローン計算式を採用しています。まずAPRを月利に換算します。

$$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$- 月利(r)= APR ÷ 12 ÷ 100 \(r = \dfrac{\text{APR}}{12 \times 100}\)

- 月々の返済額 = P × r × (1 + r)n ÷ ((1 + r)n − 1)(Pは借入額、nは返済期間の月数) \(M = P \cdot \dfrac{r\,(1+r)^{n}}{(1+r)^{n}-1}\)

- 総支払額 = 月々の返済額 × n \(\text{Total} = M \times n\)

- 総利息 = 総支払額 − 借入額 \(\text{Interest} = \text{Total} - P\)

広告

計算例

たとえば $25,000 を 60か月、APR 6.5% で借り入れた場合を考えてみましょう。

- 月利 = 6.5 ÷ 12 ÷ 100 = 0.005417 \(r = \dfrac{6.5}{12 \times 100} = 0.005417\)

- 月々の返済額 ≈ $489.15

- 総支払額 = $489.15 × 60 ≈ $29,349 \(\$489.15 \times 60 \approx \$29{,}349\)

- 総利息 = $29,349 − $25,000 ≈ $4,349 \(\$29{,}349 - \$25{,}000 \approx \$4{,}349\)

つまり、$25,000の車も利息を含めると実際には約$29,349かかる、というわけです。

よくある質問

返済期間を長くすると月々の支払いは減りますか?はい。同じ借入額でも月数を伸ばせば毎月の返済額は下がります。ただし借りている期間が長くなる分、最終的に支払う利息の合計は増えてしまう点に注意しましょう。

APRは金利と同じものですか?本ツールではほぼ同じものとして扱います。入力したAPRを年間の金利とみなし、月割りで計算します。ただし実際のAPRには手数料などが含まれる場合もあるため、金融機関が何を含めているかは必ず確認してください。

APRに0%を入力するとどうなりますか?本当の意味での0%(金利優遇キャンペーンなど)の場合、月々の返済額は単純に「借入額 ÷ 返済期間」となり、総利息はゼロになります。