Что показывает калькулятор APR по автокредиту

Калькулятор APR превращает три простых числа — сумму кредита, срок и годовую процентную ставку (APR) — в наглядную картину реальной стоимости автокредита. Больше не нужно гадать: вы сразу видите фиксированный ежемесячный платёж, общую сумму процентов за весь срок и итоговую сумму к возврату. Это удобный инструмент, чтобы сравнить предложения автосалона, банковские кредиты и условия разных кредиторов бок о бок ещё до того, как вы что-либо подпишете. Обратите внимание: показатель APR (Annual Percentage Rate) — это западный аналог годовой ставки; в России похожую роль играет полная стоимость кредита (ПСК), но методики расчёта могут отличаться, поэтому всегда сверяйтесь с условиями вашего кредитора.

Три исходных параметра

- Сумма кредита ($): основной долг, который вы занимаете, — цена автомобиля за вычетом первоначального взноса или стоимости машины, сданной в зачёт.

- Срок кредита (месяцы): период погашения в месяцах (например, 60 для кредита на 5 лет).

- Годовая процентная ставка (APR %): годовая ставка по кредиту, например 6,5.

Формула расчёта

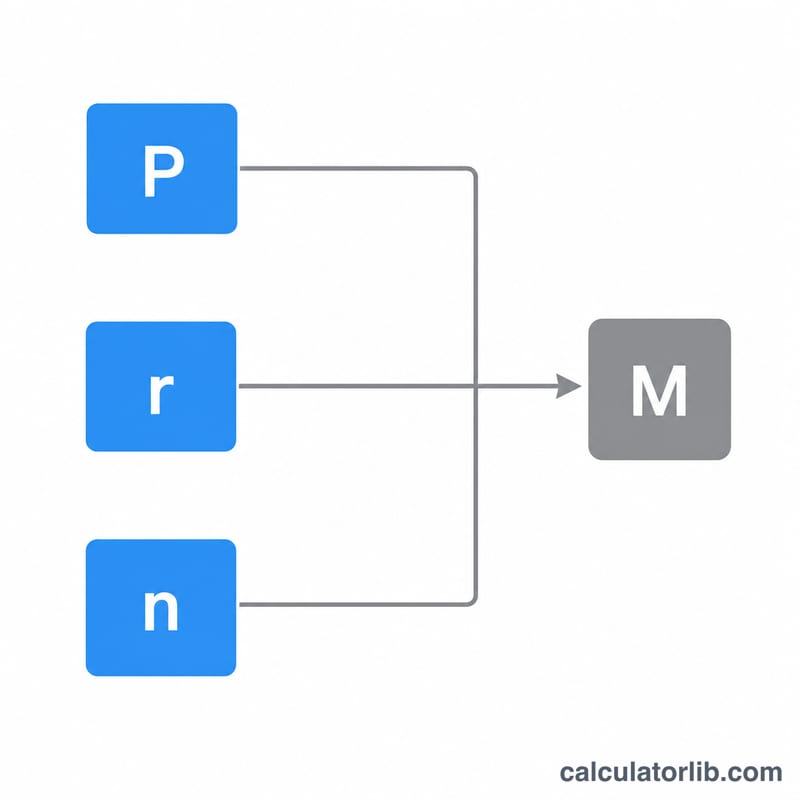

Калькулятор использует стандартную формулу аннуитетного платежа. Сначала годовая ставка APR переводится в месячную:

$$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$- Месячная ставка \(r = \text{APR} \div 12 \div 100\)

- Ежемесячный платёж \(= P \times r \times (1 + r)^{n} \div ((1 + r)^{n} - 1)\), где \(P\) — сумма кредита, а \(n\) — срок в месяцах.

- Общая сумма выплат \(= \text{Ежемесячный платёж} \times n\)

- Сумма процентов \(= \text{Общая сумма выплат} - \text{Сумма кредита}\)

Пример расчёта

Допустим, вы берёте $25 000 на 60 месяцев под 6,5% APR.

- Месячная ставка \(= 6{,}5 \div 12 \div 100 = 0{,}005417\)

- Ежемесячный платёж \(\approx\) $489,15

- Общая сумма выплат \(= \$489{,}15 \times 60 \approx\) $29 349

- Сумма процентов \(= \$29\,349 - \$25\,000 \approx\) $4 349

То есть автомобиль за $25 000 на самом деле обойдётся примерно в $29 349 с учётом процентов.

Частые вопросы

Уменьшит ли более длинный срок мой платёж? Да — если растянуть тот же кредит на большее число месяцев, каждый платёж становится меньше. Но общая переплата растёт, ведь вы пользуетесь заёмными деньгами дольше.

APR — это то же самое, что процентная ставка? Здесь они тесно связаны. Калькулятор воспринимает введённую вами APR как годовую ставку, применяемую помесячно. В реальности APR может дополнительно включать отдельные комиссии, поэтому всегда уточняйте, что именно учитывает ваш кредитор.

Что будет, если ввести 0% APR? При настоящей акционной ставке 0% ежемесячный платёж — это просто сумма кредита, делённая на срок, а переплата по процентам равна нулю.