Что такое APY?

APY (Annual Percentage Yield) — это стандартизированный показатель годовой доходности вложения, который учитывает эффект сложного процента. В отличие от расчёта по простой ставке, APY принимает во внимание, как часто проценты капитализируются в течение года, и потому даёт более точную картину вашей реальной доходности. По смыслу это близко к привычной российским вкладчикам «эффективной процентной ставке», которую банки указывают наряду с номинальной.

Когда пригодится калькулятор APY

Калькулятор APY помогает оценить настоящий потенциал доходности ваших вложений в таких ситуациях:

- сравнение разных вкладов или депозитных сертификатов с различной частотой капитализации;

- планирование долгосрочных вложений и понимание того, как сложный процент будет наращивать капитал со временем;

- оценка реальной доходности инструментов с фиксированным доходом, когда проценты начисляются несколько раз в год.

Как рассчитать APY

Формула расчёта APY выглядит так:

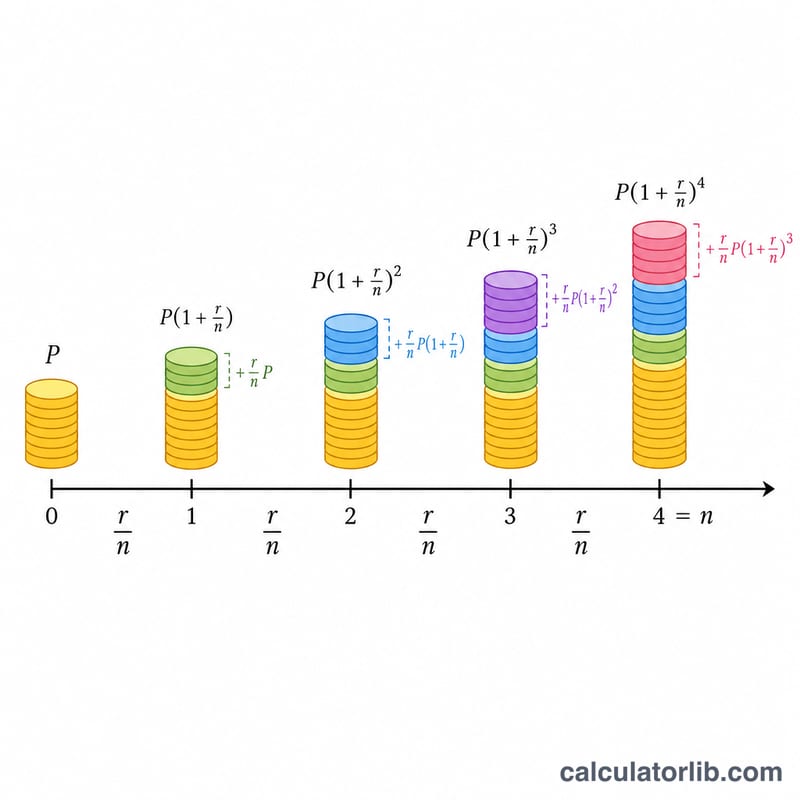

$$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$где:

- \(r\) — годовая процентная ставка (в виде десятичной дроби);

- \(n\) — количество периодов капитализации в году.

Чтобы рассчитать итоговую сумму через определённый срок:

$$\text{Итоговая сумма} = P \times \left(1 + \frac{r}{n}\right)^{n \times t}$$где:

- \(P\) — начальная сумма вклада (основной капитал);

- \(r\) — годовая процентная ставка (в виде десятичной дроби);

- \(n\) — количество периодов капитализации в году;

- \(t\) — срок в годах.

Сумма начисленных процентов:

$$\text{Начисленные проценты} = \text{Итоговая сумма} - \text{Начальная сумма}$$Распространённые варианты капитализации

| Частота капитализации | Количество раз в год (n) |

|---|---|

| Ежедневно | 365 |

| Еженедельно | 52 |

| Ежемесячно | 12 |

| Ежеквартально | 4 |

| Раз в полгода | 2 |

| Раз в год | 1 |

Примеры

Пример 1. Расчёт APY для сберегательного счёта

Каким будет APY по счёту со ставкой 2% годовых и ежемесячной капитализацией?

| Годовая процентная ставка | 2% |

| Частота капитализации | Ежемесячно (12 раз в год) |

| APY | 2,02% |

Пример 2. Расчёт итоговой суммы и начисленных процентов

Если вложить 10 000 $ под 5% годовых с ежеквартальной капитализацией на 3 года, какими будут итоговая сумма и общий доход по процентам?

| Начальная сумма | 10 000 $ |

| Годовая процентная ставка | 5% |

| Частота капитализации | Ежеквартально (4 раза в год) |

| Срок | 3 года |

| APY | 5,09% |

| Итоговая сумма | 11 616,17 $ |

| Начисленные проценты | 1 616,17 $ |

Пример 3. Сравнение разных вариантов капитализации

Как меняется APY для вложения в 5 000 $ под 3% годовых при разной частоте капитализации на горизонте 5 лет?

| Частота капитализации | APY | Итоговая сумма |

|---|---|---|

| Раз в год (1 раз) | 3,00% | 5 796,37 $ |

| Раз в полгода (2 раза) | 3,02% | 5 803,89 $ |

| Ежеквартально (4 раза) | 3,03% | 5 807,77 $ |

| Ежемесячно (12 раз) | 3,04% | 5 810,58 $ |

| Ежедневно (365 раз) | 3,05% | 5 812,82 $ |

Определения и глоссарий

Приведённые ниже термины используются при расчётах годовой доходности. Понимание каждого из них помогает правильно интерпретировать результаты и сравнивать их с показателями, указанными банками и кредитными союзами.

- Годовая процентная доходность (APY) — эффективная годовая норма доходности с учётом капитализации. Она показывает, насколько фактически увеличится ваш баланс за один год, выраженный в виде одного процента. \(\text{APY} = \left(1 + \frac{r/100}{n}\right)^{n} - 1\).

- Годовая процентная ставка / номинальная ставка (r) — объявленная годовая процентная ставка до применения капитализации в течение года. Это ставка, которую вы обычно видите в предложении счёта, но она занижает фактический рост, если проценты капитализируются более одного раза в год.

- Основная сумма (P) — ваш первоначальный депозит или сумма инвестиции, начальный баланс, на который сначала начисляются проценты.

- Годовая процентная ставка (r) — номинальная годовая ставка, вводимая в процентах (например, 5 для 5%). В формуле она делится на 100, чтобы стать десятичной дробью.

- Частота капитализации (n) — количество раз в год, когда проценты добавляются к балансу: 1 (ежегодно), 2 (раз в полугодие), 4 (ежеквартально), 12 (ежемесячно) или 365 (ежедневно).

- Период (t) — длительность времени, в течение которого деньги остаются инвестированными, в годах. Сама APY представляет собой годовой показатель, но период определяет конечный баланс и общий доход.

- Конечная сумма — баланс на конец периода: \(A = P\left(1 + \frac{r/100}{n}\right)^{n t}\).

- Общий доход — доход, полученный за период, равный конечной сумме минус основная сумма: \(A - P\).

Годовая доходность (APY) в сравнении с годовой ставкой (APR)/номинальной ставкой: годовая ставка (номинальная ставка) показывает объявленную ставку; APY показывает реальный годовой доход после капитализации. Когда проценты капитализируются только один раз в год (\(n = 1\)), обе величины равны. При более частой капитализации APY выше номинальной ставки, потому что вы получаете доход на ранее начисленные проценты.