Что такое APY (эффективная годовая доходность)?

APY (Annual Percentage Yield), или эффективная годовая доходность, — это реальная отдача, которую вы получаете по вкладу или инвестиции за год с учётом капитализации процентов. Одна лишь номинальная ставка этот эффект скрывает: 5% с ежемесячной капитализацией на деле приносят больше, чем «ровные» 5%, начисленные раз в год. Эта формула универсальна и работает в любой стране, позволяя сравнивать счета на равных условиях. В России банки нередко указывают аналогичный показатель как «эффективную ставку» по вкладу — суть та же.

Как пользоваться калькулятором

Введите номинальную годовую процентную ставку в процентах (ту самую ставку, которую банк указывает в рекламе), а затем выберите, как часто происходит капитализация — раз в год, раз в полгода, ежеквартально, ежемесячно, еженедельно или ежедневно. Калькулятор покажет эффективную годовую доходность — процент, который вы реально заработаете за год.

Разбор формулы

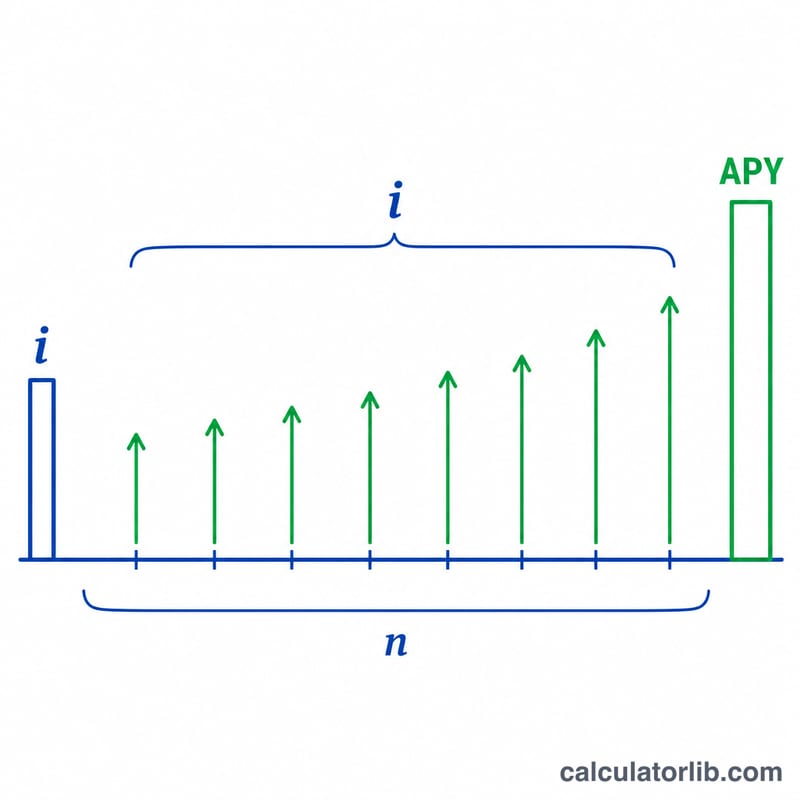

$$\text{APY} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ где \(i\) — номинальная годовая ставка в виде десятичной дроби, а \(n\) — число периодов капитализации в году. Деление \(i\) на \(n\) даёт ставку за один период; возведение коэффициента роста в степень \(n\) «складывает» проценты на протяжении года; вычитание единицы оставляет чистую доходность. Чем чаще капитализация, тем выше APY при той же номинальной ставке.

Пример расчёта

Допустим, по вкладу начисляется номинальная ставка 5% годовых с ежемесячной капитализацией. Тогда \(i = 0{,}05\), а \(n = 12\). $$\text{APY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 0{,}051162$$ то есть около 5,1162%. Реальная доходность заметно выше заявленных 5%.

Частые вопросы

Чем APR отличается от APY? APR — это номинальная ставка без учёта капитализации; APY учитывает эффект сложных процентов в течение года, поэтому \(\text{APY} \geq \text{APR}\).

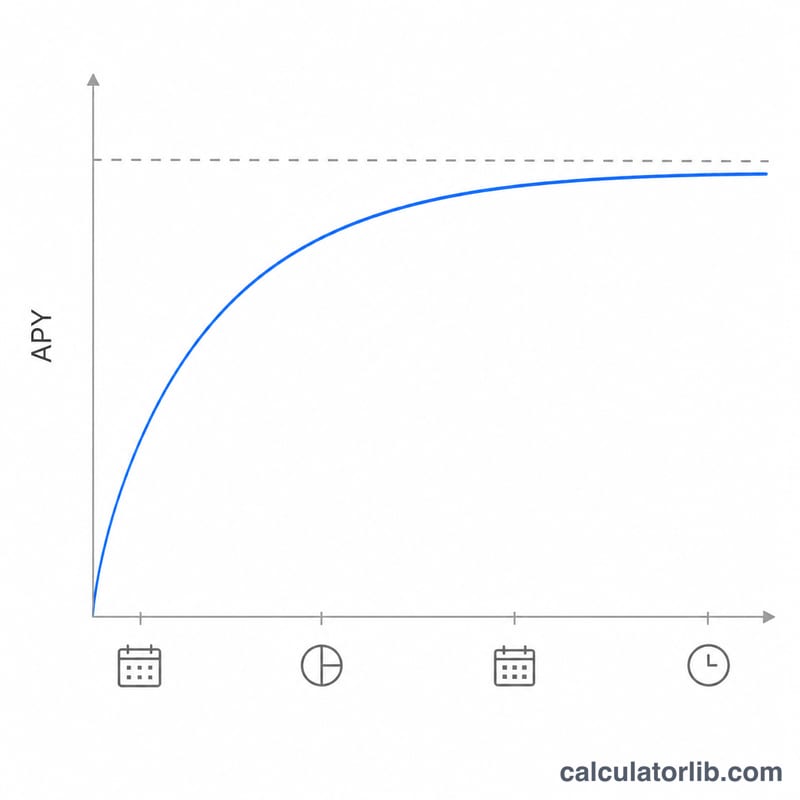

Всегда ли частая капитализация выгоднее? Да: при одной и той же номинальной ставке ежедневная капитализация даёт чуть больше, чем ежемесячная, а та — больше, чем годовая.

Каков предел APY? При непрерывной капитализации APY стремится к \(e^{i} - 1\) — это верхняя граница доходности для заданной номинальной ставки.