ما هو العائد السنوي الفعلي (APY)؟

العائد السنوي الفعلي (APY)، المعروف أيضًا بالعائد السنوي الحقيقي، هو معدل العائد الفعلي الذي تحصل عليه من استثمار أو حساب توفير خلال سنة واحدة بعد احتساب أثر الفائدة المركبة. المعدل الاسمي وحده يُخفي هذا الأثر؛ فمعدل 5% يُركَّب شهريًا يحقق في الواقع أكثر من 5% تُدفع مرة واحدة في السنة. هذه المعادلة المالية عالمية وتنطبق في أي مكان، وتتيح لك مقارنة الحسابات على أساس عادل ومتكافئ.

كيفية استخدام الحاسبة

أدخل المعدل السنوي الاسمي للفائدة كنسبة مئوية (وهو المعدل المعلن الذي يذكره البنك)، ثم اختر عدد مرات تركيب الفائدة — سنويًا، أو نصف سنوي، أو ربع سنوي، أو شهري، أو أسبوعي، أو يومي. تعرض لك الحاسبة العائد السنوي الفعلي، أي النسبة التي تكسبها حقًا على مدار السنة.

شرح المعادلة

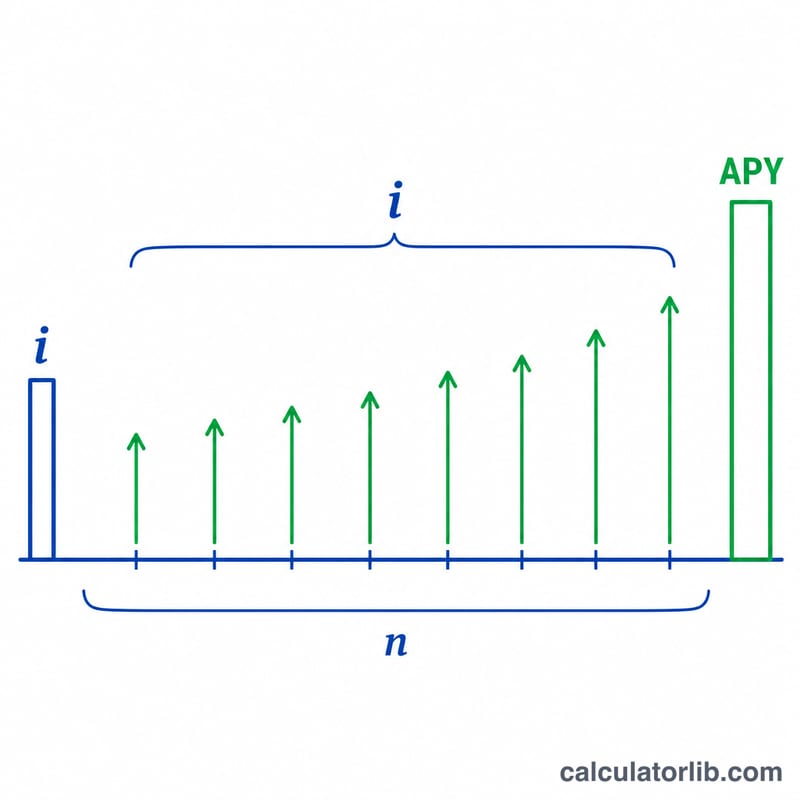

$$\text{APY} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ حيث i هو المعدل السنوي الاسمي مكتوبًا كعدد عشري، وn هو عدد فترات التركيب في السنة. قسمة i على n تعطي المعدل لكل فترة، ورفع عامل النمو إلى الأس n يُركِّبه على مدار السنة، وطرح 1 يترك العائد وحده. وكلما زاد تكرار التركيب، ارتفع العائد السنوي الفعلي عند نفس المعدل الاسمي.

مثال محلول

لنفترض أن حساب توفير يدفع معدلًا سنويًا اسميًا قدره 5% مع تركيب شهري. هنا \(i = 0.05\) و \(n = 12\). إذًا $$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 0.051162$$ أي نحو 5.1162%. وبذلك يكون عائدك الفعلي أعلى بوضوح من المعدل المعلن البالغ 5%.

الأسئلة الشائعة

ما الفرق بين APR و APY؟ الـ APR هو المعدل الاسمي من دون تركيب، أما الـ APY فيشمل أثر الفائدة المركبة خلال السنة، ولذلك يكون \(\text{APY} \geq \text{APR}\) دائمًا.

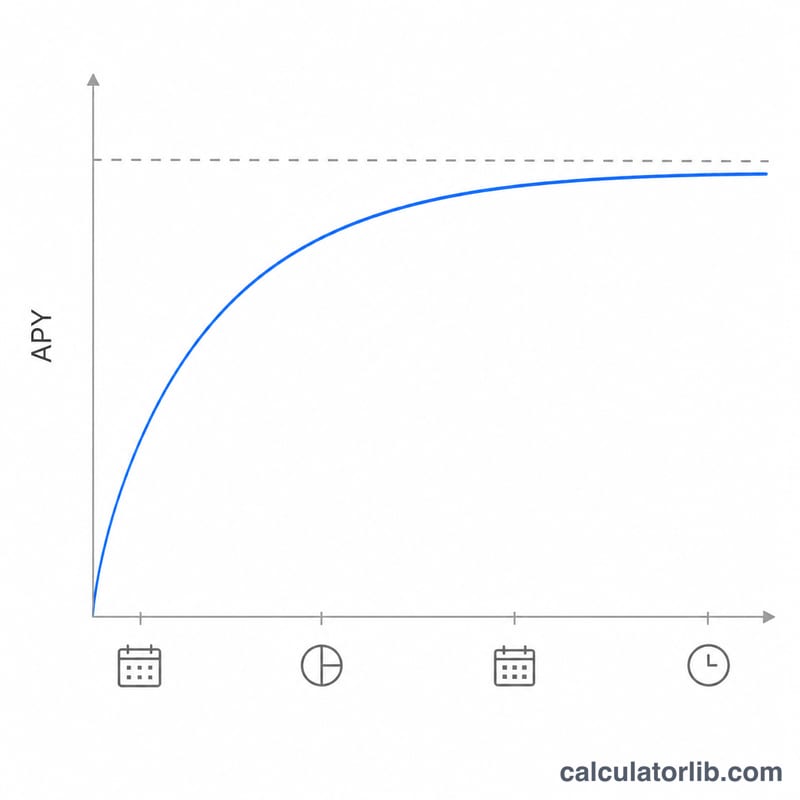

هل التركيب الأكثر تكرارًا مفيد دائمًا؟ نعم — عند نفس المعدل الاسمي، يحقق التركيب اليومي عائدًا أعلى قليلًا من الشهري، والشهري أعلى من السنوي.

ما هو الحد الأقصى للـ APY؟ كلما اقترب التركيب من أن يكون مستمرًا، اقترب الـ APY من \(e^{i} - 1\)، وهو الحد الأعلى لأي معدل اسمي معطى.