ما هو العائد السنوي الفعلي (APY)؟

العائد السنوي الفعلي (APY) هو معدّل العائد الحقيقي الذي تجنيه على وديعة أو استثمار خلال سنة واحدة بعد أخذ الفائدة المركّبة في الحسبان. وعلى خلاف سعر الفائدة الاسمي (المعلَن)، يعكس الـ APY أثر «الفائدة على الفائدة». فقد يحقّق حسابان لهما السعر الاسمي نفسه عائدًا سنويًا فعليًا مختلفًا إذا اختلف عدد مرات احتساب الفائدة المركّبة — فكلما زاد تكرار الاحتساب ارتفع الـ APY.

كيفية استخدام الحاسبة

أدخِل سعر الفائدة الاسمي كنسبة مئوية، ثم اختر عدد مرات احتساب الفائدة المركّبة في السنة (شهريًا، يوميًا، ربع سنوي، وما إلى ذلك). تعرض لك الحاسبة العائد السنوي الفعلي (APY)، إلى جانب الفارق بينه وبين السعر الاسمي لتدرك بدقّة مقدار ما يضيفه التركيب من قيمة.

شرح المعادلة

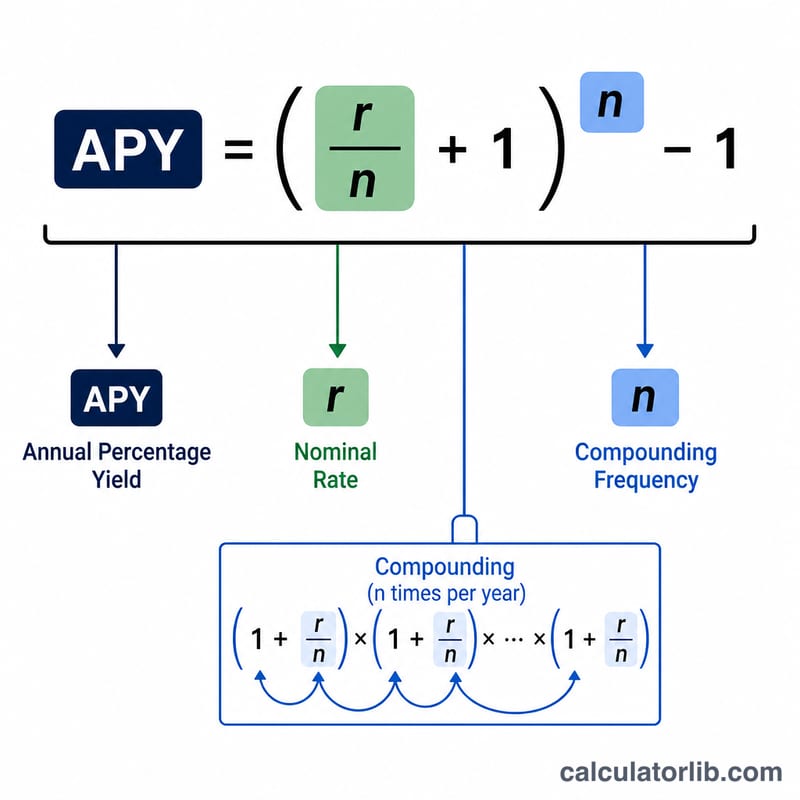

معادلة العائد السنوي الفعلي هي $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ حيث r هو السعر الاسمي السنوي معبَّرًا عنه بالكسر العشري (مثلًا 5% = 0.05) وn هو عدد فترات الاحتساب المركّب في السنة. قسمة \(r\) على \(n\) تعطينا السعر الدوري؛ ورفع الناتج إلى الأُس \(n\) يركّبه على امتداد السنة كاملةً؛ وطرح الرقم 1 يعزل حصة النمو وحدها. اضرب الناتج في 100 للحصول على الـ APY كنسبة مئوية.

مثال تطبيقي

لنفترض أن حساب توفير يدفع سعرًا اسميًا قدره 5% يُحتسب شهريًا (n = 12). عندئذٍ يكون $$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 0.051162,$$ أي نحو 5.1162%. وبذلك يساوي السعر الاسمي البالغ 5% في الواقع ما يقارب 5.12% سنويًا بفضل الاحتساب الشهري للفائدة المركّبة.

الأسئلة الشائعة

ما الفرق بين APR و APY؟ الـ APR (معدّل النسبة المئوية السنوية) هو السعر الاسمي البسيط ويتجاهل التركيب خلال السنة، بينما يأخذ الـ APY الفائدة المركّبة في الحسبان، مما يجعله المقياس الأصدق للعائد.

هل يؤدي تكرار الاحتساب المركّب دائمًا إلى زيادة الـ APY؟ نعم — فعند ثبات السعر الاسمي، كلما زاد تكرار احتساب الفائدة ارتفع الـ APY، ليقترب من حدّه الأقصى عند التركيب المستمر.

هل يساوي الـ APY الفائدة التي سأتقاضاها فعليًا؟ الـ APY هو السعر الفعلي لسنة واحدة. أما أرباحك النقدية الحقيقية فتعتمد أيضًا على رصيدك وعلى أي إيداعات أو سحوبات أو رسوم.