ما هو معدل الفائدة السنوي الفعلي (APY)؟

معدل الفائدة السنوي الفعلي، الذي يُرمز له غالبًا بـ APY (العائد السنوي بالنسبة المئوية)، هو العائد السنوي الحقيقي على الاستثمار أو التكلفة الفعلية للقرض بعد أخذ الفائدة المركبة في الحسبان. الاعتماد على المعدل الاسمي وحده قد يكون مضللًا: فمعدل 5% يُحتسب شهريًا ينمّي أموالك أسرع من معدل 5% يُحتسب مرة واحدة في السنة. تقوم هذه الحاسبة بتحويل أي معدل سنوي اسمي إلى مكافئه الفعلي حتى تتمكن من مقارنة العروض على أسس عادلة ومتساوية.

كيفية الاستخدام

أدخل المعدل السنوي الاسمي كنسبة مئوية (مثلًا 5 للدلالة على 5%)، ثم عدد مرات احتساب الفائدة المركبة في السنة — 1 للسنوي، و4 للربع سنوي، و12 للشهري، و365 لليومي. تعرض لك الحاسبة المعدل السنوي الفعلي، وتوضّح مقدار العائد الإضافي الذي تضيفه الفائدة المركبة مقارنةً بالمعدل الاسمي المجرّد.

شرح المعادلة

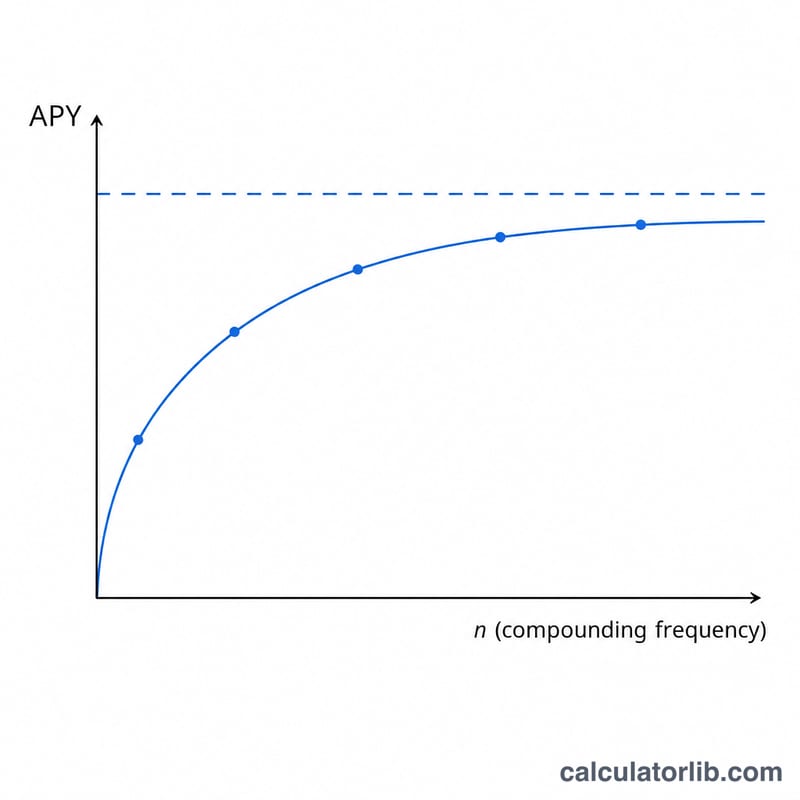

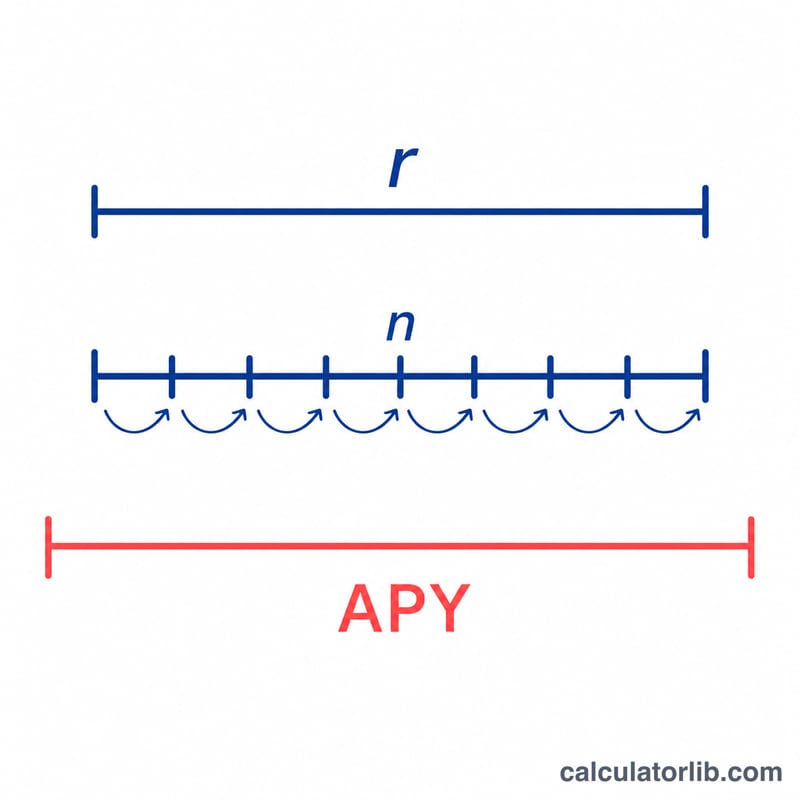

العلاقة هي $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ حيث r هو المعدل السنوي الاسمي مكتوبًا كرقم عشري، وn هو عدد مرات احتساب الفائدة المركبة في السنة. تكسب كل فترة فائدة بمقدار \(r/n\)، وتكسب تلك الفائدة بدورها فائدة في الفترات اللاحقة — وهذا هو جوهر التركيب. وكلما زادت قيمة \(n\) واقتربت من اللانهاية، اقترب معدل APY من حدّ التركيب المستمر \(e^{r} - 1\).

مثال تطبيقي

لنفترض أن حساب توفير يعلن عن معدل اسمي قدره 5% يُحتسب شهريًا (\(n = 12\)). إذن \(r = 0.05\)، ويكون $$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 0.051162$$ أي ما يقارب 5.1162%. وبذلك تنمو أموالك فعليًا بنحو 5.12% سنويًا، أي بزيادة قدرها 0.12% تقريبًا عن المعدل المعلن البالغ 5%.

الأسئلة الشائعة

هل معدل الفائدة السنوي (APR) هو نفسه APY؟ لا. فمعدل APR (النسبة المئوية السنوية) هو المعدل الاسمي ولا يأخذ في الاعتبار الفائدة المركبة خلال السنة، بينما يشملها APY. ويكون APY دائمًا أكبر من أو مساويًا لـ APR طالما كان المعدل موجبًا.

ما القيمة التي ينبغي استخدامها لـ n؟ استخدم التكرار الذي تحدده المؤسسة المالية: شهري = 12، ربع سنوي = 4، يومي = 365، سنوي = 1.

لماذا يُعدّ APY مهمًا؟ لأنه يتيح لك المقارنة بإنصاف بين منتجين لهما جداول مختلفة لاحتساب الفائدة المركبة — فالمنتج صاحب الـ APY الأعلى هو الذي يدفع لك فعلًا عائدًا أكبر.