Что такое эффективная годовая ставка (APY)?

Эффективная годовая ставка — в международной практике её обозначают APY (Annual Percentage Yield) — это реальная доходность вклада или реальная стоимость кредита с учётом капитализации процентов. По одной лишь номинальной ставке судить нельзя: 5% с ежемесячной капитализацией приносят больше, чем те же 5% с начислением раз в год. Этот калькулятор переводит любую номинальную годовую ставку в эффективную, чтобы вы могли сравнивать предложения банков на равных. В российских банках похожий смысл несёт указанная «эффективная процентная ставка», которую кредиторы обязаны раскрывать.

Как пользоваться калькулятором

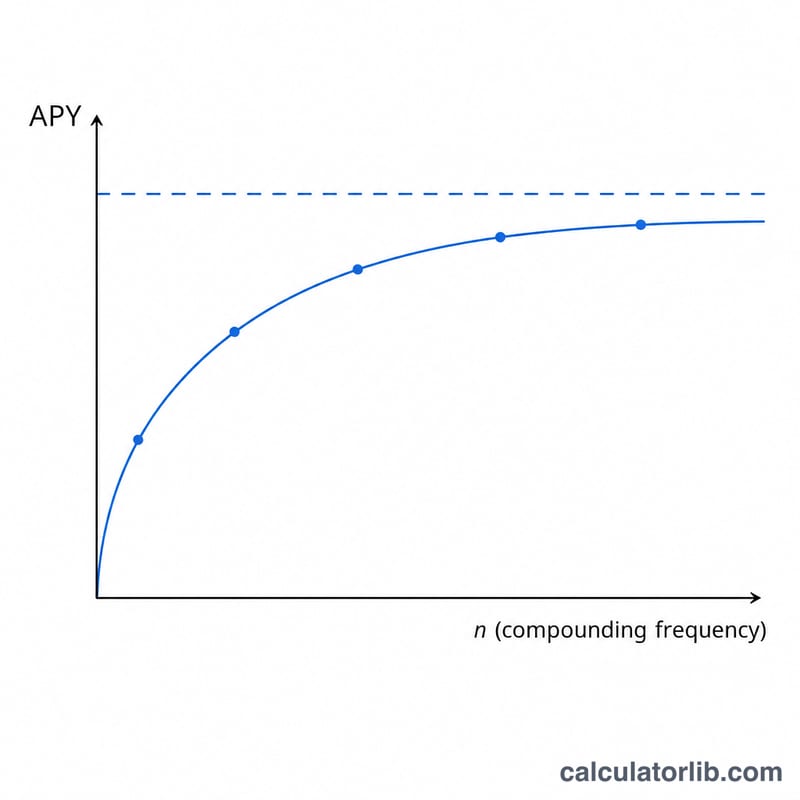

Введите номинальную годовую ставку в процентах (например, 5 для 5%) и количество периодов капитализации в году: 1 — раз в год, 4 — ежеквартально, 12 — ежемесячно, 365 — ежедневно. Калькулятор покажет эффективную годовую ставку и то, сколько дополнительной доходности даёт капитализация по сравнению с обычной номинальной цифрой.

Разбираем формулу

Связь выражается формулой

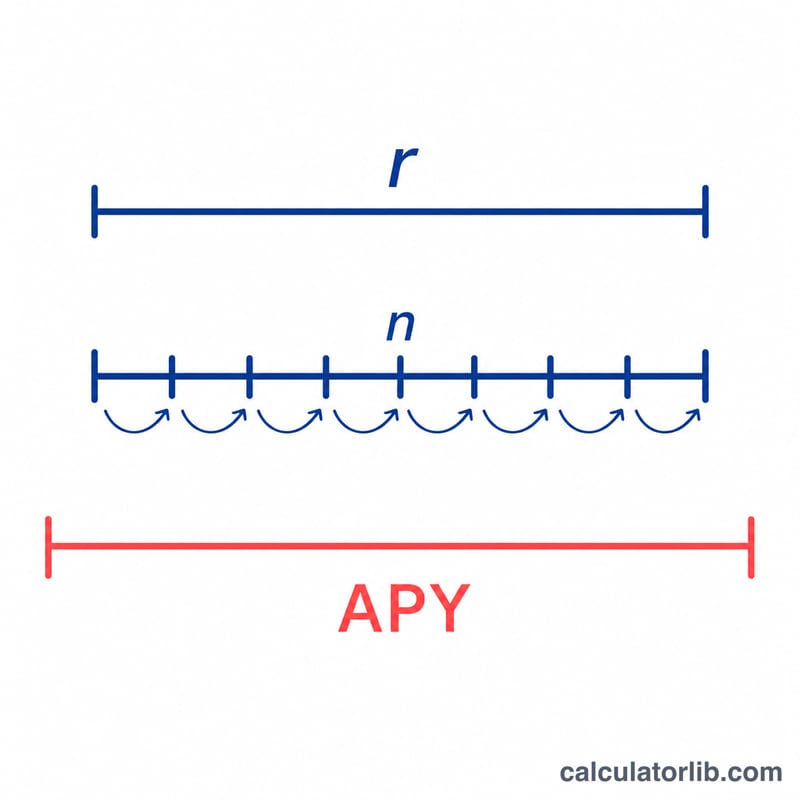

$$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$где r — номинальная годовая ставка в виде десятичной дроби, а n — число периодов капитализации в году. За каждый период начисляется \(r/n\) процентов, и эти проценты в последующих периодах сами приносят доход — в этом и состоит суть капитализации. По мере роста \(n\) к бесконечности значение APY стремится к пределу непрерывного начисления \(e^{r} - 1\).

Пример расчёта

Допустим, по вкладу заявлена номинальная ставка 5% с ежемесячной капитализацией (\(n = 12\)). Тогда \(r = 0{,}05\) и

$$\text{APY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 0{,}051162$$то есть около 5,1162%. Получается, что деньги реально растут примерно на 5,12% в год — это на 0,12% больше заявленных 5%.

Частые вопросы

APR и APY — это одно и то же? Нет. APR (Annual Percentage Rate) — это номинальная ставка, которая не учитывает капитализацию внутри года, а APY её учитывает. При положительной ставке APY всегда больше или равна APR.

Какое значение n выбрать? Используйте периодичность, указанную банком: ежемесячно — 12, ежеквартально — 4, ежедневно — 365, раз в год — 1.

Почему APY так важна? Она позволяет честно сравнить два продукта с разной частотой капитализации: у какого APY выше, тот действительно приносит больше.