Что такое эффективная годовая процентная ставка?

Эффективная годовая ставка (EAR), которую также называют годовой доходностью (APY), — это реальная годовая ставка, которую вы фактически получаете или платите с учётом капитализации процентов. Заявленная (номинальная) ставка 5% с ежемесячной капитализацией на деле не равна 5% годовых: поскольку проценты начисляются и на ранее начисленные проценты, итоговая доходность оказывается чуть выше. Этот калькулятор переводит любую номинальную годовую ставку в её эффективный эквивалент при любой периодичности капитализации.

Как пользоваться калькулятором

Укажите номинальную годовую ставку в процентах, а затем выберите, как часто капитализируются проценты (ежегодно, раз в полгода, ежеквартально, ежемесячно, еженедельно или ежедневно). Калькулятор рассчитает эффективную годовую ставку, чтобы вы могли сравнивать продукты с разной частотой капитализации на равных условиях.

Разбор формулы

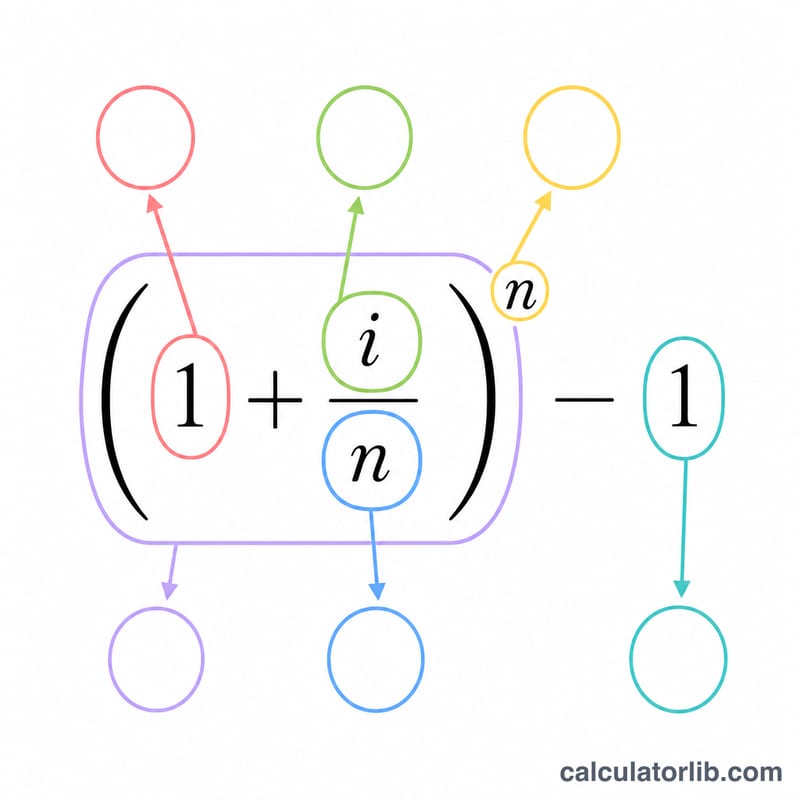

Формула выглядит так: $$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ где i — номинальная годовая ставка в виде десятичной дроби, а n — число периодов капитализации в году. Деление i на n даёт ставку за один период; возведение в степень n отражает капитализацию на протяжении всего года; вычитание единицы выделяет именно прирост. Умножьте результат на 100, чтобы получить значение в процентах.

Пример расчёта

Допустим, по вкладу начисляется номинальные 5% с ежемесячной капитализацией. Тогда \(i = 0{,}05\), а \(n = 12\). Ставка за период равна \(0{,}05/12 \approx 0{,}0041667\). Получаем: $$\text{EAR} = (1 + 0{,}0041667)^{12} - 1 = 1{,}0511619 - 1 = 0{,}0511619$$ то есть около 5,1162%. Значит, ваши деньги фактически растут примерно на 5,12% в год, а не на 5%.

Частые вопросы

Чем отличаются APR и APY? APR (номинальная ставка) не учитывает капитализацию внутри года, а APY (эффективная ставка) — учитывает. APY всегда равна APR или превышает её.

Всегда ли выгоднее более частая капитализация? Да — при одинаковой номинальной ставке ежедневная капитализация даёт чуть более высокую EAR, чем ежемесячная, а та, в свою очередь, выше ежегодной.

Совпадает ли результат с непрерывной капитализацией? Нет. Непрерывная капитализация рассчитывается как \(e^{i} - 1\). Этот инструмент использует дискретные периоды, которые приближаются к непрерывному пределу, но никогда его полностью не достигают.