Qu'est-ce que le taux annuel effectif ?

Le taux effectif annuel (TEA), aussi appelé APY (Annual Percentage Yield) dans le monde anglo-saxon, correspond au véritable taux d'intérêt que vous percevez ou payez une fois pris en compte l'effet de la capitalisation. Un taux affiché (nominal) de 5 % capitalisé chaque mois ne représente pas réellement 5 % par an : comme les intérêts produisent eux-mêmes des intérêts, le rendement réel est légèrement supérieur. Ce calculateur convertit n'importe quel taux nominal annuel en son équivalent effectif, pour toute fréquence de capitalisation. À noter : en France, l'indicateur réglementaire de référence reste le TAEG, calculé selon des règles propres ; l'APY présenté ici suit la méthode actuarielle standard.

Comment l'utiliser

Saisissez le taux d'intérêt nominal annuel en pourcentage, puis indiquez la fréquence de capitalisation des intérêts (annuelle, semestrielle, trimestrielle, mensuelle, hebdomadaire ou quotidienne). Le calculateur affiche le taux annuel effectif, ce qui vous permet de comparer sur une base identique des produits dont les intérêts sont capitalisés à des fréquences différentes.

La formule expliquée

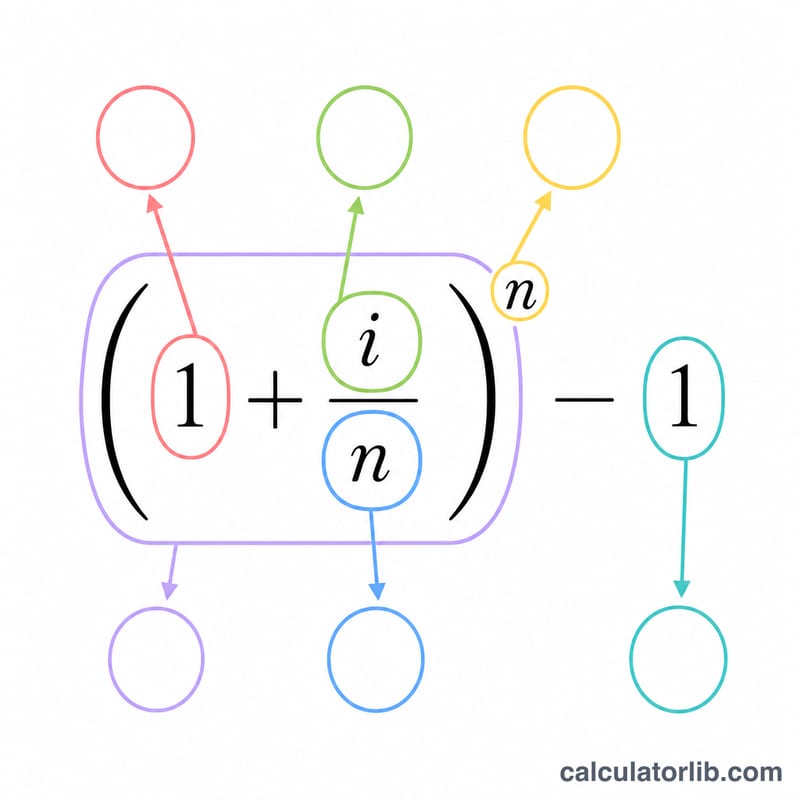

La formule est $$\text{TEA} = \left(1 + \frac{i}{n}\right)^{n} - 1$$, où \(i\) désigne le taux nominal annuel exprimé en décimal et \(n\) le nombre de périodes de capitalisation par an. Diviser \(i\) par \(n\) donne le taux périodique ; l'élever à la puissance \(n\) capitalise ce taux sur l'année entière ; soustraire 1 isole la part de croissance. Multipliez le résultat par 100 pour l'exprimer en pourcentage.

Exemple chiffré

Imaginons un compte d'épargne rémunéré à un taux nominal de 5 % capitalisé mensuellement. Ici \(i = 0{,}05\) et \(n = 12\). Le taux périodique vaut \(0{,}05/12 \approx 0{,}0041667\). On obtient alors $$\text{TEA} = (1 + 0{,}0041667)^{12} - 1 = 1{,}0511619 - 1 = 0{,}0511619,$$ soit environ 5,1162 %. Votre argent croît donc en réalité d'environ 5,12 % par an, et non de 5 %.

FAQ

Quelle différence entre APR et APY ? L'APR (taux nominal) ne tient pas compte de la capitalisation intra-annuelle ; l'APY (taux effectif), si. L'APY est toujours égal ou supérieur à l'APR.

Une capitalisation plus fréquente est-elle toujours avantageuse ? Oui : pour un même taux nominal, une capitalisation quotidienne donne un TEA légèrement supérieur à une capitalisation mensuelle, elle-même supérieure à une capitalisation annuelle.

Le résultat est-il identique à la capitalisation continue ? Non. La capitalisation continue utilise \(e^{i} - 1\). Cet outil repose sur des périodes discrètes, qui se rapprochent de la limite continue sans jamais l'atteindre tout à fait.