Efektif Yıllık Faiz Oranı Nedir?

Efektif Yıllık Oran (EAR), diğer adıyla Yıllık Getiri Oranı (APY), bileşik faizin etkisi hesaba katıldıktan sonra gerçekte kazandığınız ya da ödediğiniz gerçek yıllık faiz oranıdır. Aylık bileşik hesaplanan %5'lik beyan edilen (nominal) bir oran, aslında yılda tam olarak %5 değildir; çünkü faiz de faiz kazandığından gerçek getiri biraz daha yüksektir. Bu hesaplama aracı, herhangi bir nominal yıllık oranı, istediğiniz bileşik dönem için efektif karşılığına çevirir.

Nasıl Kullanılır?

Nominal yıllık faiz oranını yüzde olarak girin, ardından faizin ne sıklıkta bileşiklendiğini seçin (yıllık, altı aylık, üç aylık, aylık, haftalık veya günlük). Araç size efektif yıllık oranı döndürür; böylece farklı bileşik dönemlere göre beyan edilen ürünleri eşit koşullarda, elma elmaya kıyaslayabilirsiniz.

Formülün Açıklaması

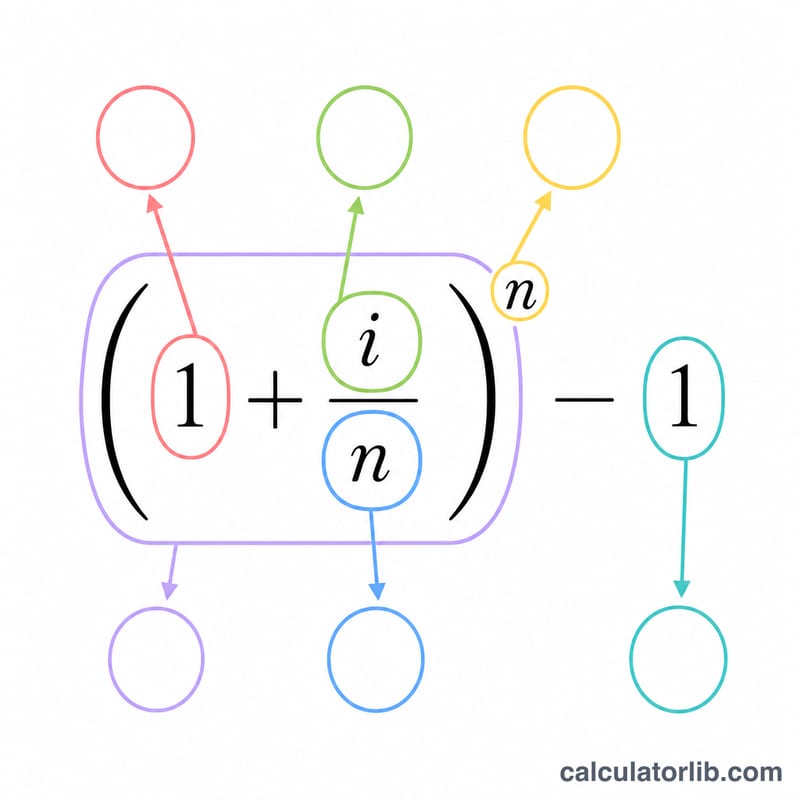

Formül şudur: $$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ Burada i ondalık olarak ifade edilen nominal yıllık oran, n ise yıldaki bileşik dönem sayısıdır. \(i\)'yi \(n\)'e bölmek dönemsel oranı verir; bunu \(n\) kuvvetine yükseltmek faizi yıl boyunca bileşiklendirir; 1 çıkarmak ise yalnızca büyüme kısmını ayırır. Sonucu yüzde olarak ifade etmek için 100 ile çarpın.

Örnek Hesaplama

Diyelim ki bir tasarruf hesabı aylık bileşik hesaplanan nominal %5 faiz ödüyor. Burada \(i = 0{,}05\) ve \(n = 12\)'dir. Dönemsel oran \(0{,}05/12 \approx 0{,}0041667\) olur. Buradan $$\text{EAR} = \left(1 + 0{,}0041667\right)^{12} - 1 = 1{,}0511619 - 1 = 0{,}0511619,$$ yani yaklaşık %5,1162 bulunur. Yani paranız aslında yılda %5 değil, kabaca %5,12 oranında büyür.

Sıkça Sorulan Sorular

APR ile APY arasındaki fark nedir? APR (nominal oran) yıl içindeki bileşiklenmeyi göz ardı eder; APY (efektif oran) ise bunu hesaba katar. APY her zaman APR'ye eşit ya da ondan büyüktür.

Daha sık bileşiklenme her zaman avantajlı mıdır? Evet; aynı nominal oran için günlük bileşiklenme, aylık bileşiklenmeden biraz daha yüksek bir EAR verir; aylık da yıllıktan daha yüksek getiri sağlar.

Sonuç sürekli bileşik faizle aynı mıdır? Hayır. Sürekli bileşik faiz \(e^{i} - 1\) formülünü kullanır. Bu araç ise ayrık dönemleri kullanır; bu dönemler sürekli sınıra yaklaşır ancak hiçbir zaman tam olarak ulaşamaz.