実効年利率とは?

実効年利率(EAR=Effective Annual Rate)は、APY(年換算利回り)とも呼ばれ、複利の効果を含めたうえで実際に受け取る、あるいは支払うことになる「本当の年利」のことです。たとえば「年5%・月複利」と表示されていても、実際の年利はちょうど5%ではありません。利息にさらに利息がつくため、実質的な利回りはわずかに高くなります。この計算ツールを使えば、どんな複利頻度であっても、名目年利率を実効ベースの利率に換算できます。

使い方

まず名目年利率をパーセントで入力し、利息が複利計算される頻度(年1回・半年ごと・四半期ごと・毎月・毎週・毎日)を選びます。すると実効年利率が表示されるため、複利頻度の異なる金融商品どうしを、同じ土俵で公平に比較できるようになります。

計算式の解説

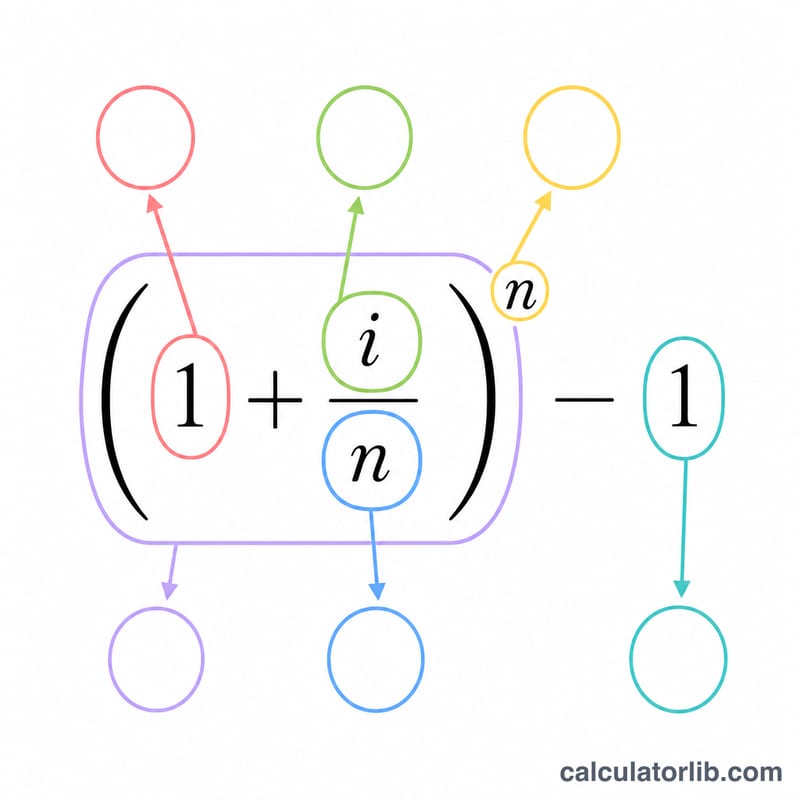

計算式は $$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ です。ここで \(i\) は小数で表した名目年利率、\(n\) は1年あたりの複利回数を表します。\(i\) を \(n\) で割ると1期間あたりの利率が求まり、それを \(n\) 乗することで1年を通じて複利計算されます。最後に1を引くことで、純粋な増加分だけを取り出せます。結果を100倍すればパーセント表示になります。

計算例

名目年利5%・月複利の普通預金口座を例に考えてみましょう。この場合、\(i = 0.05\)、\(n = 12\) です。1期間あたりの利率は \(0.05/12 \approx 0.0041667\) となります。これを式に当てはめると、$$\text{EAR} = \left(1 + 0.0041667\right)^{12} - 1 = 1.0511619 - 1 = 0.0511619$$ つまり約 5.1162% です。したがって、お金は実際には5%ではなく、年あたり約5.12%ずつ増えていく計算になります。

よくある質問

APRとAPYの違いは何ですか? APR(名目利率)は年内の複利効果を考慮しません。一方、APY(実効利率)はそれを含めて計算します。APYは常にAPR以上の値になります。

複利の回数が多いほど有利ですか? はい。同じ名目利率であれば、毎日複利は毎月複利よりもわずかに高いEARとなり、毎月複利は年1回複利を上回ります。

連続複利と同じ結果になりますか? いいえ。連続複利は \(e^{i} - 1\) で計算します。このツールは離散的な期間で計算するため、連続複利の極限値に近づきはしますが、完全に一致することはありません。