実効年利回り(EAY)とは?

実効年利回り(EAY)は、年換算利回り(APY)や実効年率(EAR)とも呼ばれ、複利の効果まで含めて投資から実際に得られる、あるいはローンで実際に支払うことになる本当の利回りを表します。表示上の利率(名目利率)は、利息が年1回つくのか毎日つくのかにかかわらず同じ数字に見えますが、複利の回数が多いほど実際の利回りは高くなります。EAYは、どんな名目利率も比較しやすい1つの年率に揃えてくれる指標です。

この計算ツールの使い方

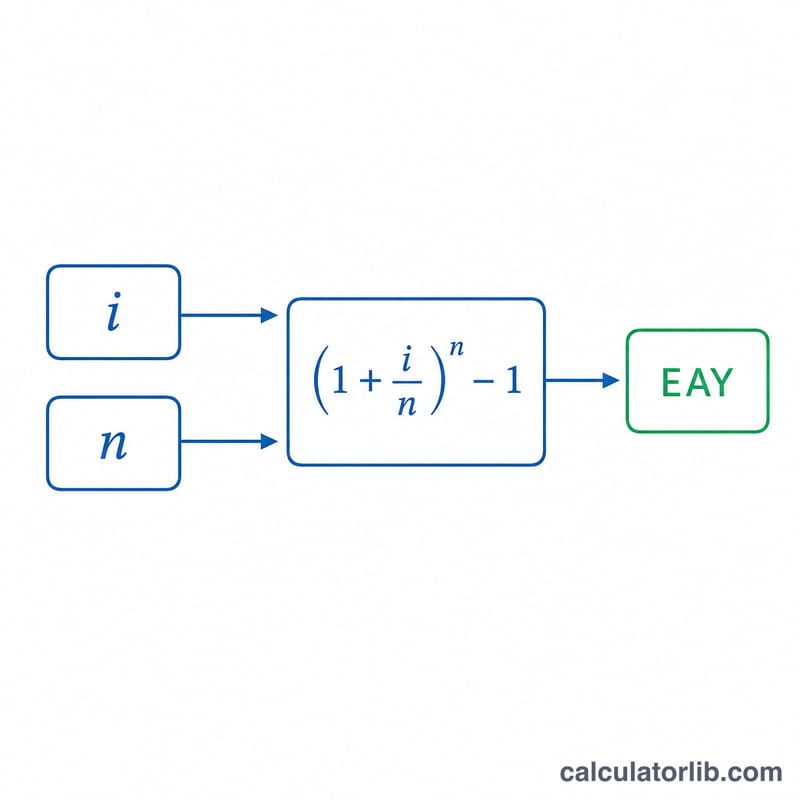

名目年利率をパーセントで入力し、1年間に利息が複利でつく回数を指定します。年1回なら1、半年複利なら2、四半期複利なら4、月複利なら12、日複利なら365です。すると実効年利回りがパーセントで表示されます。同じ名目利率でも複利の条件が異なる普通預金、定期預金、ローンなどを比べるときに便利です。

計算式の解説

計算式は $$\text{EAY} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ です。ここで \(i\) は小数で表した名目年利率、\(n\) は1年あたりの複利回数を指します。\(i\) を \(n\) で割ると1期間あたりの利率になり、その成長係数を \(n\) 乗することで1年分の複利を積み上げ、最後に1を引くことで増えた分(利回り)だけを取り出します。

計算例

たとえば、名目利率5%・月複利(\(n = 12\))の普通預金があるとします。このとき $$\text{EAY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 1.05116 - 1 = 0.05116$$ つまり約 5.116% になります。名目の5%を0.116ポイント上回るこの差は、まさに月複利によって生まれたものです。

よくある質問

名目利率とEAYは何が違うのですか? 名目利率は複利の回数を考慮しませんが、EAYはそれを反映し、本当の年間利回りを示します。

EAYはAPYと同じものですか? はい。APY(年換算利回り)は同じ考え方で、主にアメリカの銀行が預金口座の利回りを示すのに用いる用語です(日本では「実効利回り」などと表現されますが、計算の考え方は共通です)。

年1回の複利だとどうなりますか? \(n = 1\) の場合、年の途中で複利がつかないため、EAYは名目利率とまったく同じになります。