प्रभावी वार्षिक प्रतिफल क्या है?

प्रभावी वार्षिक प्रतिफल (EAY), जिसे वार्षिक प्रतिशत प्रतिफल (APY) या प्रभावी वार्षिक दर (EAR) भी कहा जाता है, किसी निवेश पर मिलने वाला या किसी ऋण पर चुकाया जाने वाला असली रिटर्न है — यानी चक्रवृद्धि (compounding) के असर को शामिल करने के बाद की दर। बताई गई (नाममात्र) दर देखने में एक जैसी ही लगती है, चाहे ब्याज साल में एक बार जुड़े या रोज़ाना; लेकिन ब्याज जितनी बार जुड़ता है, असली प्रतिफल उतना ही ज़्यादा होता है। EAY किसी भी नाममात्र दर को एक ऐसे आँकड़े में बदल देता है जिसकी आपस में तुलना की जा सके।

इस कैलकुलेटर का उपयोग कैसे करें

नाममात्र वार्षिक ब्याज दर को प्रतिशत में दर्ज करें और यह बताएँ कि एक साल में ब्याज कितनी बार जुड़ता है — वार्षिक के लिए 1, अर्ध-वार्षिक के लिए 2, तिमाही के लिए 4, मासिक के लिए 12 और दैनिक के लिए 365। कैलकुलेटर आपको प्रभावी वार्षिक प्रतिफल प्रतिशत में बता देगा। इसका इस्तेमाल उन बचत खातों, सावधि जमा (FD/CD) या ऋणों की तुलना के लिए करें जो एक ही नाममात्र दर बताते हैं, पर ब्याज अलग-अलग आवृत्ति पर जोड़ते हैं।

सूत्र की पूरी समझ

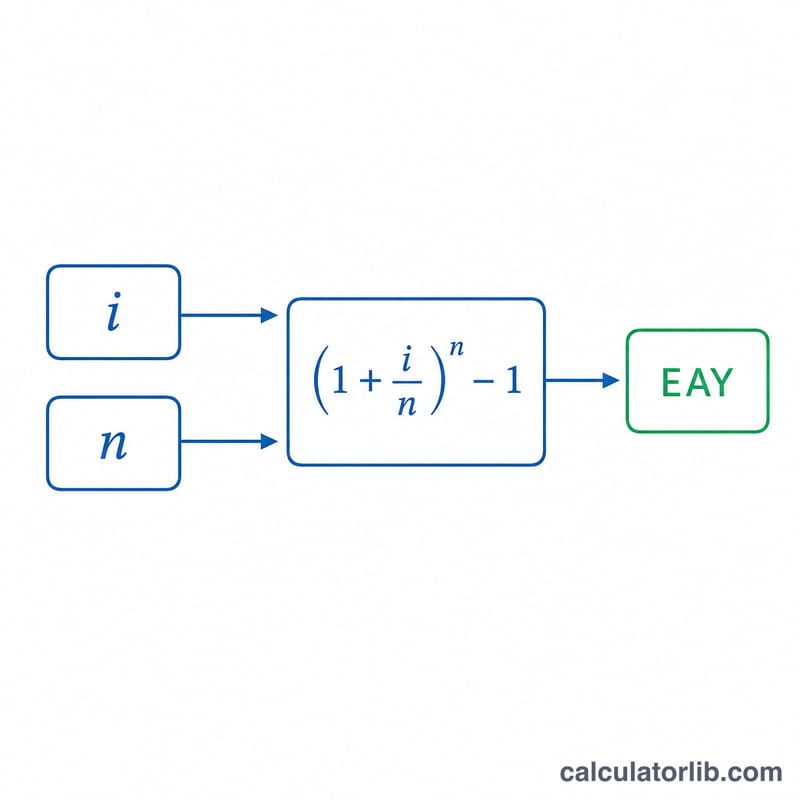

सूत्र है $$\text{EAY} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ जहाँ i नाममात्र वार्षिक दर है (दशमलव में) और n एक साल में चक्रवृद्धि की संख्या है। i को n से भाग देने पर हर अवधि की दर मिलती है; ग्रोथ फैक्टर को n घात तक बढ़ाने से वह पूरे साल भर चक्रवृद्धि होती है; और अंत में 1 घटाने से केवल शुद्ध बढ़त (gain) सामने आ जाती है।

हल किया हुआ उदाहरण

मान लीजिए एक बचत खाता 5% नाममात्र दर बताता है और ब्याज मासिक रूप से जुड़ता है (\(n = 12\))। तब $$\text{EAY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 1.05116 - 1 = 0.05116$$ यानी लगभग 5.116%। नाममात्र 5% की तुलना में यह जो अतिरिक्त 0.116 प्रतिशत अंक मिले, वे पूरी तरह मासिक चक्रवृद्धि की वजह से हैं।

अक्सर पूछे जाने वाले सवाल

नाममात्र दर और EAY में क्या फ़र्क है? नाममात्र दर चक्रवृद्धि की आवृत्ति को नज़रअंदाज़ कर देती है; जबकि EAY उसे शामिल करती है और साल भर का असली रिटर्न दिखाती है।

क्या EAY और APY एक ही चीज़ है? हाँ — APY (वार्षिक प्रतिशत प्रतिफल) यही अवधारणा है, जिसका इस्तेमाल अमेरिकी बैंक जमा खातों के लिए करते हैं। भारत में बैंक आमतौर पर "प्रभावी प्रतिफल" या वार्षिक दर के रूप में यही जानकारी देते हैं।

अगर ब्याज सालाना जुड़े तो? \(n = 1\) होने पर EAY बिल्कुल नाममात्र दर के बराबर होती है, क्योंकि साल के भीतर कोई चक्रवृद्धि नहीं होती।