प्रभावी वार्षिक दर (EAR) क्या है?

प्रभावी वार्षिक दर (EAR), जिसे एनुअल इक्विवैलेंट रेट भी कहते हैं, वह असली सालाना ब्याज दर है जो चक्रवृद्धि (compounding) के असर को जोड़ने के बाद आपको वास्तव में मिलती है या चुकानी पड़ती है। कोई बैंक भले ही 6% की नॉमिनल दर (APR) बताए, लेकिन अगर ब्याज हर महीने चक्रवृद्धि होता है तो साल भर में आपको असल में 6% से थोड़ा ज़्यादा मिलता है। EAR किसी भी बताई गई दर को उसकी चक्रवृद्धि आवृत्ति के साथ मिलाकर एक ऐसी तुलनीय संख्या में बदल देती है, जिससे आप अलग-अलग लोन, बचत खातों या क्रेडिट कार्ड की एक समान आधार पर तुलना कर सकें।

इस कैलकुलेटर का उपयोग कैसे करें

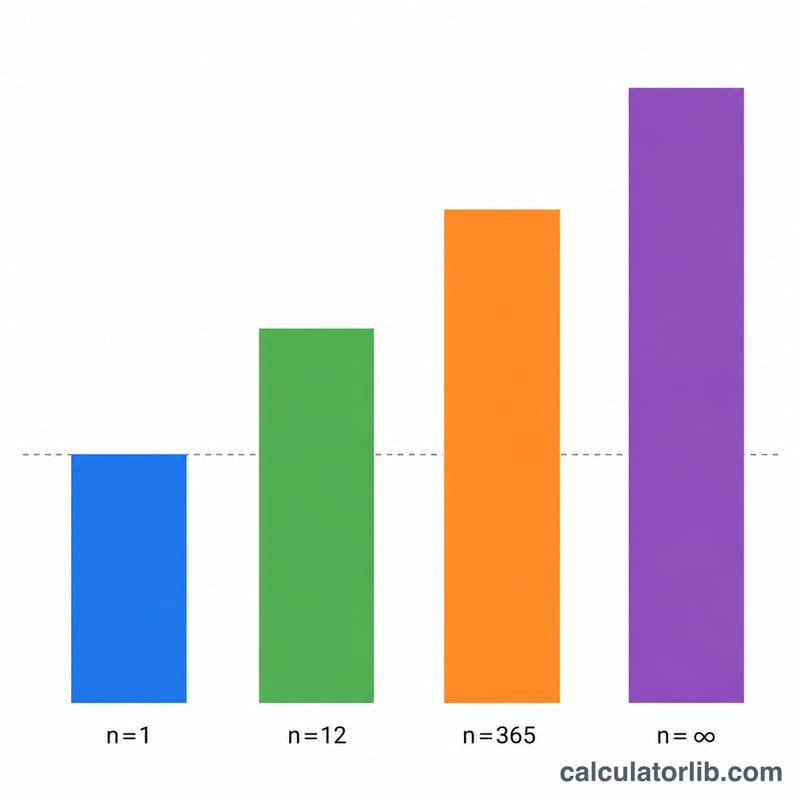

नॉमिनल (बताई गई) वार्षिक ब्याज दर को प्रतिशत में दर्ज करें — यही वह APR है जो आपका बैंक या ऋणदाता बताता है। फिर चुनें कि ब्याज कितनी बार चक्रवृद्धि होता है: सालाना, छमाही, तिमाही, मासिक, दैनिक या सतत (continuous)। "गणना करें" दबाएँ और टूल आपको EAR प्रतिशत में (और दशमलव में भी) बता देगा। एक ही नॉमिनल दर के लिए, ब्याज जितनी बार चक्रवृद्धि होता है, EAR उतनी ही ज़्यादा होती है।

फॉर्मूला की व्याख्या

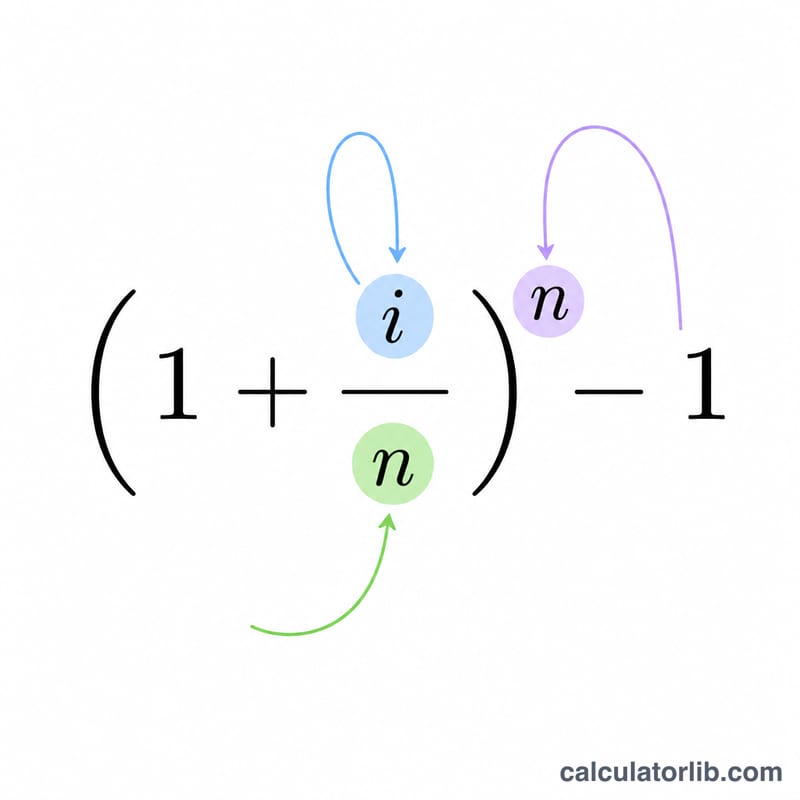

सबसे पहले नॉमिनल दर को दशमलव में बदलें: \(i = \text{nominalRate} / 100\)। साल में \(n\) बार सीमित (finite) चक्रवृद्धि के लिए, $$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ सतत चक्रवृद्धि के लिए, जब \(n\) असीमित रूप से बढ़ता है तो उसकी सीमा देती है $$\text{EAR} = e^{\,i} - 1$$ जहाँ \(e \approx 2.71828\)। प्रतिशत में दिखाने के लिए परिणाम को 100 से गुणा करें। जब \(n = 1\) (सालाना) हो, तो EAR बिल्कुल नॉमिनल दर के बराबर होती है; और \(n > 1\) के साथ धनात्मक दर पर EAR हमेशा बड़ी होती है।

हल किया हुआ उदाहरण

मान लीजिए नॉमिनल दर 6% है और यह मासिक चक्रवृद्धि होती है। तब \(i = 0.06\) और \(n = 12\)। $$\text{EAR} = \left(1 + \frac{0.06}{12}\right)^{12} - 1 = 1.005^{12} - 1 = 1.0616778 - 1 = 0.0616778$$ यानी लगभग 6.1678%। उसी 6% पर सतत चक्रवृद्धि के साथ, $$\text{EAR} = e^{0.06} - 1 = 0.0618365$$ यानी लगभग 6.1837% — उस नॉमिनल दर के लिए संभव सबसे ऊँची EAR।

अक्सर पूछे जाने वाले सवाल

क्या EAR और APR एक ही चीज़ हैं? नहीं। APR नॉमिनल (बताई गई) दर है जो साल के भीतर होने वाली चक्रवृद्धि को नज़रअंदाज़ करती है। EAR चक्रवृद्धि को ध्यान में रखती है, इसलिए जब भी ब्याज साल में एक बार से ज़्यादा चक्रवृद्धि होता है, \(\text{EAR} \geq \text{APR}\) रहती है।

सतत चक्रवृद्धि सबसे बड़ी दर क्यों देती है? जैसे-जैसे चक्रवृद्धि असीमित रूप से बार-बार होने लगती है, यह असतत फॉर्मूला \(e^{i} - 1\) की ओर अभिसरित (converge) हो जाता है, जो किसी दी गई नॉमिनल दर के लिए गणितीय अधिकतम सीमा है।

अगर नॉमिनल दर 0% हो तो? तब आवृत्ति चाहे जो भी हो, EAR 0% ही रहेगी — चक्रवृद्धि के लिए कोई ब्याज ही नहीं है।