什麼是有效年利率(EAR)?

有效年利率(Effective Annual Rate,簡稱 EAR),又稱年化等值利率,指的是把複利效果一併計入後,你實際賺到或付出的真實年利率。銀行可能報出 6% 的名目利率(APR),但如果利息按月複利計算,你一年下來實際拿到的會略高於 6%。EAR 把任何報價利率連同其複利頻率,換算成單一、可直接比較的數字,讓你能在相同基礎上比較不同的貸款、儲蓄帳戶或信用卡。

如何使用這個計算機

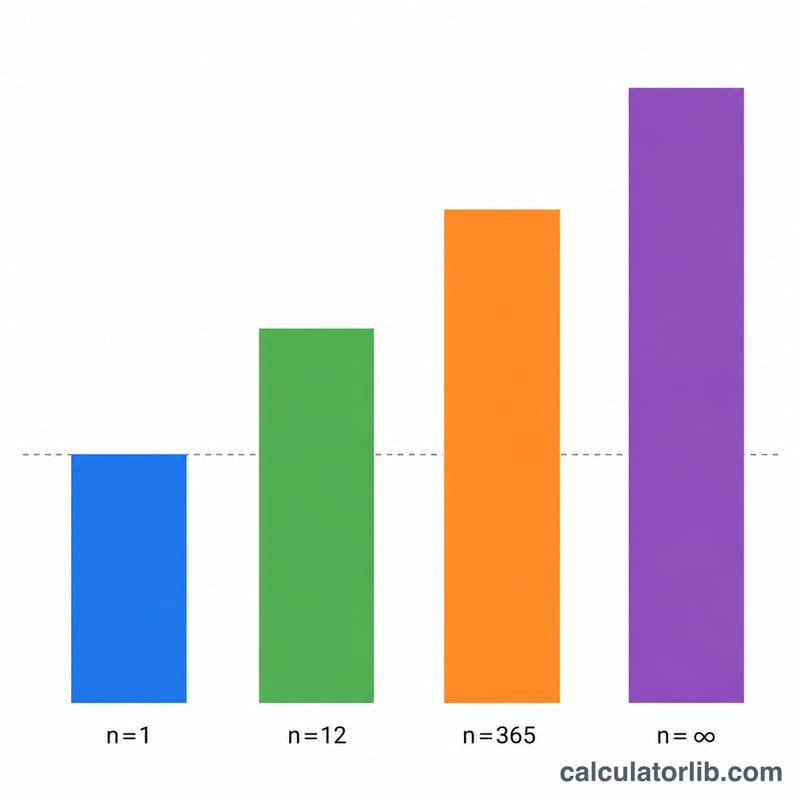

請以百分比輸入名目(報價)年利率——也就是銀行或放款機構公告的 APR。接著選擇利息的複利頻率:每年、每半年、每季、每月、每日或連續複利。按下計算後,工具會以百分比(以及小數形式)回傳 EAR。在相同名目利率下,複利越頻繁,算出的 EAR 就越高。

公式詳解

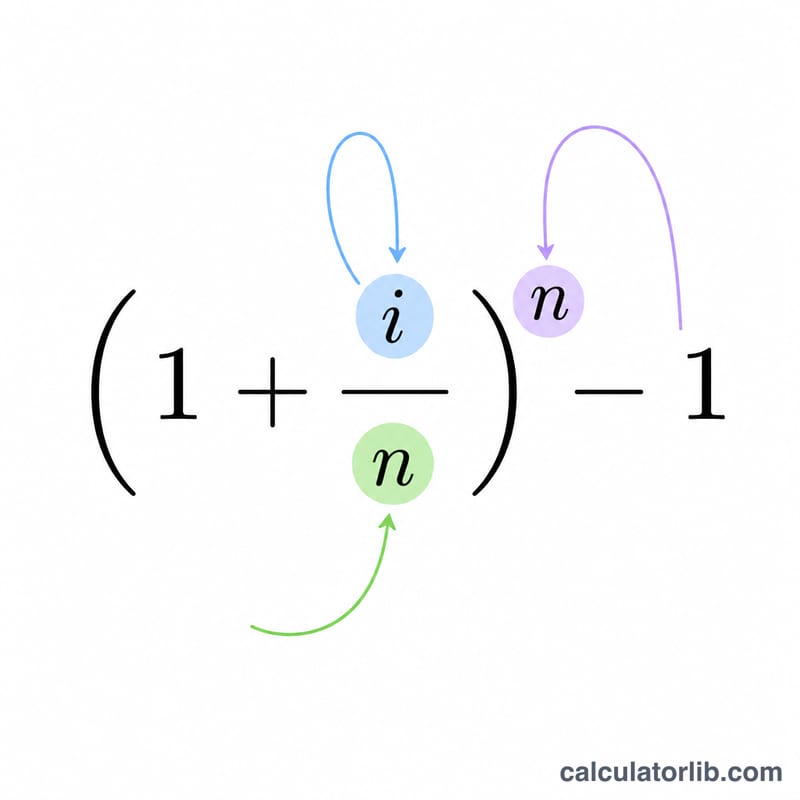

首先把名目利率換成小數:\(i = \text{名目利率} / 100\)。若一年進行 \(n\) 次有限次複利,則

$$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$至於連續複利,當 \(n\) 無限增大時取極限,可得

$$\text{EAR} = e^{\,i} - 1$$其中 \(e \approx 2.71828\)。把結果乘以 100 即可換算成百分比。當 \(n = 1\)(每年複利)時,EAR 恰好等於名目利率;而當 \(n > 1\) 且利率為正時,EAR 一定會更大。

實際範例

假設名目利率為 6%、按月複利,則 \(i = 0.06\)、\(n = 12\)。

$$\text{EAR} = \left(1 + \frac{0.06}{12}\right)^{12} - 1 = 1.005^{12} - 1 = 1.0616778 - 1 = 0.0616778$$約為 6.1678%。若改用相同的 6% 進行連續複利,

$$\text{EAR} = e^{0.06} - 1 = 0.0618365$$約為 6.1837%——這正是該名目利率所能達到的最高 EAR。

常見問題

EAR 跟 APR 是同一回事嗎?不是。APR 是名目(報價)利率,並未計入年度內的複利效果;EAR 則把複利納入考量,因此只要一年複利超過一次,\(\text{EAR} \geq \text{APR}\) 必然成立。

為什麼連續複利會得到最高的利率?當複利次數趨於無限頻繁時,離散公式會收斂到 \(e^{\,i} - 1\),這就是在給定名目利率下,數學上的最高上限。

如果名目利率是 0% 呢?那麼不論複利頻率為何,EAR 都是 0%——因為根本沒有利息可供複利。