什麼是未來價值計算機?

這個計算機可以告訴你,一筆資金經過複利累積後,未來會成長到多少。你只要輸入手上目前擁有的金額(現值)、年利率、預計投資的時間長度,以及複利計算的頻率,工具就會算出未來價值(FV)以及未來價值利率係數(FVIF)。FVIF 就是把「今天的錢」換算成「未來的錢」的那個倍數。

使用方式

請依序輸入「現值」(你的投資金額)、以百分比表示的「年利率」(例如 5.25% 就填 5.25)、「投資年數」(可填小數,例如 3.5),並選擇複利頻率—每日、每月、每季或每年。在相同的名目利率下,複利計算得越頻繁,最終的未來價值就會略高一些。

公式說明

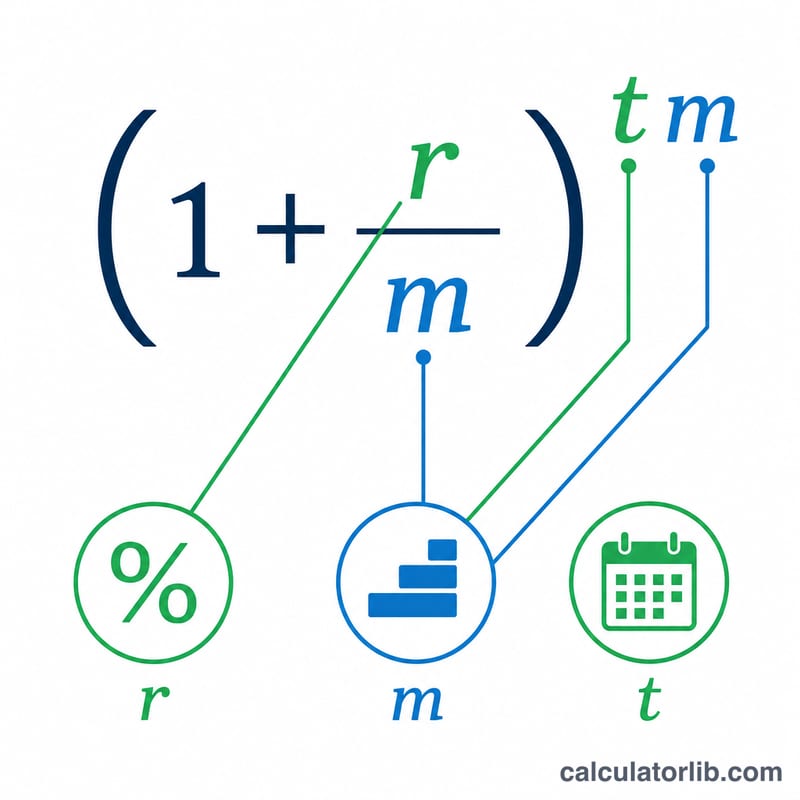

複利的通用公式為 $$FV = PV \times (1 + i)^{n}$$。為了配合以「年」為單位的輸入,我們需要做換算:每期利率為 \(i = (利率/100)/m\),總期數為 \(n = 年數 \times m\),其中 \(m\) 是一年複利計算的次數。而 FVIF 就是 \((1 + i)^{n}\),也就是乘上 PV 的那個係數。由於它是直接以倍數方式計算,即使 PV 為零,這個係數依然成立。

實際範例

假設你投入 $12,487.16,投資 3.5 年,年利率 5.25%,採每月複利(\(m = 12\))。則 \(i = 0.0525 / 12 = 0.004375\),\(n = 3.5 \times 12 = 42\)。$$FVIF = (1.004375)^{42} \approx 1.20123$$因此 $$FV = 12{,}487.16 \times 1.20123 \approx \$15{,}000.00$$。

關鍵術語定義

- 現值 (PV)

- 目前可用或已投資的資金——複利產生前的初始一次性金額。

- 終值 (FV)

- 在指定未來日期複利後現值的數值,計算為 \(FV = PV \times (1+i)^n\)。

- 終值利息因子 (FVIF)

- 乘數 \((1+i)^n\) 將現值轉換為給定週期利率和期數的終值。\(FV = PV \times FVIF\)。

- 名義年利率 (r)

- 以百分比表示的規定年利率,未考慮利息在年內複利的頻率。

- 週期利率 (i)

- 在每個複利期應用的利率,通過將名義年利率除以複利頻率得出:\(i = \dfrac{r/100}{m}\)。

- 複利頻率 (m)

- 每年計算利息並加入餘額的次數——例如 1 (年複利)、4 (季複利)、12 (月複利) 或 365 (日複利)。

- 期數 (n)

- 投資期間內複利期的總計數:\(n = t \cdot m\)。

- 期限 (t)

- 資金投資的時間長度,以年表示。

常見問題

FVIF 是什麼?未來價值利率係數(Future Value Interest Factor)就是成長倍數:把任何一筆現值乘上它,就能得到在指定利率、期間與複利條件下的未來價值。

複利頻率重要嗎?很重要。在固定的名目利率下,複利越頻繁(每日 > 每月 > 每季 > 每年),未來價值就越高,因為利息能更早開始再生利息。

可以填小數年數嗎?可以。像 3.5 年這樣的數值完全沒問題;計算時會以小數次方處理,結果依然精準。