미래가치 계산기란?

이 계산기는 지금 가진 목돈 하나가 복리 이자를 받으며 시간이 지나면 얼마가 되는지 알려줍니다. 오늘 가진 금액(현재가치), 연 이자율, 투자 기간, 그리고 이자가 붙는 주기를 입력하면 됩니다. 그러면 미래가치(FV)와 함께 미래가치이자계수(FVIF) — 오늘의 돈을 미래의 돈으로 바꿔주는 곱셈 계수 — 를 계산해 드립니다. 참고로 금액 단위는 달러($) 기준이지만, 통화와 관계없이 동일한 공식이 적용되므로 원화로 생각해도 결과는 똑같이 활용할 수 있습니다.

사용 방법

현재가치(투자 금액)를 입력하고, 연 이자율을 퍼센트로 적습니다(예: 5.25%라면 5.25 입력). 이어서 투자 기간(년)을 넣는데 3.5처럼 소수점도 가능합니다. 마지막으로 복리 주기를 일·월·분기·연 중에서 선택하세요. 같은 명목 이자율이라도 복리 주기가 잦을수록 미래가치는 조금 더 커집니다.

공식 풀이

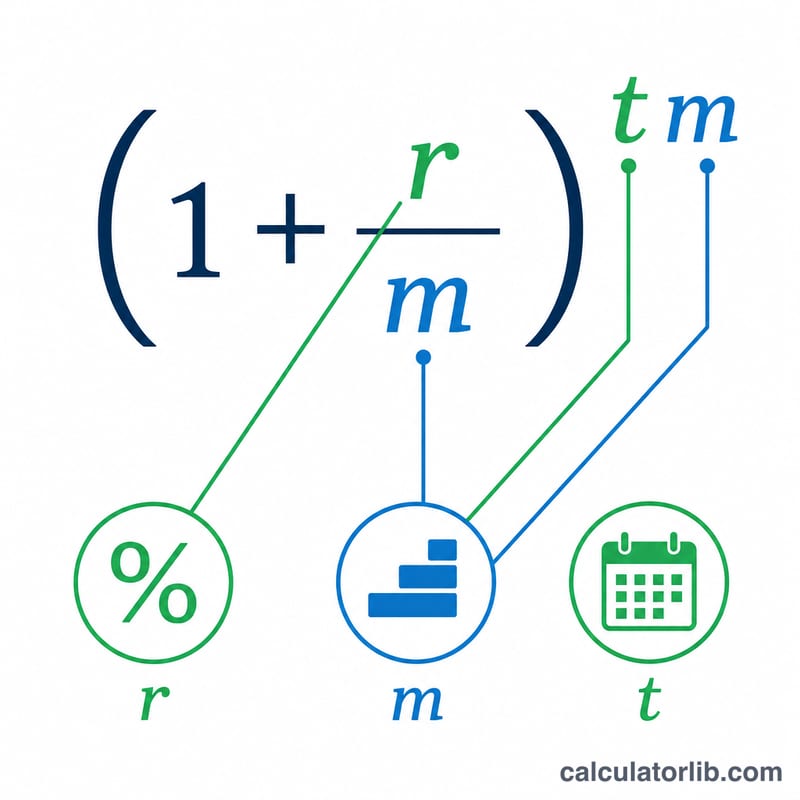

복리의 기본 공식은 $$FV = PV \times (1 + i)^{n}$$ 입니다. 연 단위 입력값을 사용하려면 다음과 같이 변환합니다. 주기 이자율은 \(i = (\text{이자율}/100) / m\), 전체 기간 수는 \(n = \text{년수} \times m\) 이며, 여기서 \(m\)은 1년에 이자가 붙는 횟수입니다. FVIF는 곧 \((1 + i)^{n}\), 즉 PV에 곱해지는 부분입니다. 곱셈 계수로 직접 계산되기 때문에 PV가 0일 때도 값이 유효하게 유지됩니다.

계산 예시

$12,487.16를 연 5.25%, 월 복리(\(m = 12\))로 3.5년간 투자한다고 가정해 봅시다. 그러면 \(i = 0.0525 / 12 = 0.004375\), \(n = 3.5 \times 12 = 42\) 가 됩니다. \(FVIF = (1.004375)^{42} \approx 1.20123\) 이므로, $$FV = 12{,}487.16 \times 1.20123 \approx \mathbf{\$15{,}000.00}$$ 입니다.

주요 용어 정의

- 현재가(PV)

- 오늘 사용 가능하거나 투자된 금액 — 이자가 발생하기 전의 초기 일시금.

- 미래가(FV)

- 현재 금액이 복리를 거쳐 지정된 미래 시점에 갖는 가치로, \(FV = PV \times (1+i)^n\)으로 계산됩니다.

- FVIF(미래가 이자인수)

- 현재가를 주어진 주기 이자율과 기간 수에 대한 미래가로 전환하는 승수 \((1+i)^n\)입니다. \(FV = PV \times FVIF\).

- 명목 연이율(r)

- 연 단위로 표시된 이자율로, 1년 내 이자 복리 방식을 고려하기 전의 백분율로 표현됩니다.

- 주기 이자율(i)

- 각 복리 기간에 적용되는 이자율로, 명목 연이율을 복리 빈도로 나눈 값입니다: \(i = \dfrac{r/100}{m}\).

- 복리 빈도(m)

- 연간 이자가 계산되어 잔액에 더해지는 횟수 — 예를 들어 1(연간), 4(분기), 12(월간), 365(일간)입니다.

- 기간 수(n)

- 투자 기간 동안의 복리 기간의 총 개수: \(n = t \cdot m\).

- 기간(t)

- 자금이 투자되는 시간의 길이로, 년 단위로 표현됩니다.

자주 묻는 질문

FVIF란 무엇인가요? 미래가치이자계수(FVIF)는 성장 배수입니다. 선택한 이자율·기간·복리 조건에서 어떤 현재가치든 이 값을 곱하면 미래가치가 나옵니다.

복리 주기가 정말 영향을 주나요? 네. 명목 이자율이 같아도 복리 주기가 잦을수록(일 > 월 > 분기 > 연) 미래가치가 더 큽니다. 이자에 이자가 더 빨리 붙기 때문입니다.

소수점 연수도 입력할 수 있나요? 가능합니다. 3.5년 같은 값도 문제없이 작동하며, 소수 지수로 계산하기 때문에 결과가 정확합니다.